此刻,1300亿总资产的波音虽然账上趴着95亿现金,但是净资产已经出现了86亿的负数。一家市值折算成人民币达4000亿的大公司,净资产居然为负,即便放在A股市场上,也是无法想象的。

作者:金本术

来源:金融术士

作为美国高科技工业板块的领军者,飞机制造巨头波音如今的处境,正在给国内的资产管理行业敲响警钟。

一个月前,波音市值是2000亿美元,如今这个数字已经缩减到了不到600亿美元。3月18日,波音公司的股价再度凶猛下挫18%。这家曾经如日中天的美国科技工业巨头,如果不向特朗普政府申请600亿美元的政府援助,恐怕难以捱过这场由病毒掀起的倒春寒考验。

波音公司近半年股价表现

波音危机的起因自然是病毒的全球扩散,导致旅客出行数据活动的大幅下降。

美国运输管理局说,国内和国际的航空载客量双双下降了30%,国际航空运输协会(IATA)估计,全球客运航司今年损失可能将不低于1130亿美元。

航空公司大多是波音的客户,过去他们通过融资租赁的加杠杆方式从波音处进行持续的采购,可如今行业性失血,不得不让他们放慢的脚步。

更糟糕的是,以上情况出现在了美国经济压力的上升期和波音频频遭遇成本、安全指控的背景下发生的。这对波音本就逐年高企存货来说,无疑是灭顶之灾。

从2017年到2018年,波音公司的存货从443亿美元增长到626亿美元。到了2019年底,波音的存货已经达到766亿美元之巨。

此刻,1300亿总资产的波音虽然账上趴着95亿现金,但是净资产已经出现了86亿的负数。一家市值折算成人民币达4000亿的大公司,净资产居然为负,即便放在A股市场上,也是无法想象的。

管理层杀鸡取卵

走到如今这步田地,波音高管们的“高股价诉求”可能要承担最主要的责任。

因为在股权激励和股价表现相挂钩的情况下,股价越是稳步上升,高管越是能够拿到可观的报酬和期权。

于是,回购+分红,成为了管理层的一种杀鸡取卵式的股价稳定方式。

从现金流表来看,波音17年到19年三年合计支付分红总计达到120亿美元,用于减记股本的回购更是达到了209亿。

同一时间内,波音的税前利润之和也才不过190亿美元出头,2019年波音更是出现了23亿美元的净亏损,可这仍然遏制不了波音管理层们的分红冲动。

换句话说,拿波音近三年来全部的利润,都不足以承担高管们用于分红和股票回购的现金。

那么,支撑波音大搞分红和股价回购的钱是哪来的?

答案是联储的低利率政策。

08年金融危机以来,美联储经过数轮量化宽松政策,让信贷市场利率维持在一个非常低的水平,尽管2016年曾一度进入加息周期,但市场的每一次掉头向下死给你看,美联储都会出手护盘稳定军心,而真实的市场利率和宽松信贷环境并没有发生根本改变。

在长时期的低利率环境下,波音这种明星公司,显然会被银行们视为优质客户,于是波音每年的债务增加额,从从2017年的21亿元增长到2019年的254亿,资产负债表中的长期借贷从98亿攀升到了200亿元。

对此,市场甚至可以得出这样的判断,“波音公司是在举债来分红”。

“举债分红”在市场中并非是绝对的新鲜事,苹果也曾通过举债分红来进行合理避税,可是对于波音来说,如此经营困难的情况下还大搞举债分红,管理层恐怕难辞其咎。

不过在抬升股价这件事上,分红+回购显然是奏效的,三年多时间来,波音的股价最高上涨达两倍多,并终于在此次危机中迎来了大崩溃。

波音如何失控

如果仅仅将波音的股价泡沫措施归结为高管们的错误并指责人性贪婪,显然只看到问题的一个侧面。

需要强调的是,波音是一家在美股上市长达40年的公众公司,上市运行的时间比我国资本市场的历史还要久远。

曾几何时,波音的治理结构一度是国内航空工业的效仿对象。2008年,顾惠忠还曾带领中航工业的考察团前往波音和UTC学习管理经验。

理论上看,波音本该拥有完善的治理结构和股东监督机制,如果仅仅是高管们为了追求高激励而一厢情愿的发出分红和回购预案,仍然难逃监事会、独立董事和股东会的反对。

当这些监督机制不足以对抗公司高管们的贪婪时,人们可以轻而易举的得出结论:至少在治理结构上,波音的治理失控了。

而实施造就这一切的,可能与波音公司过度分散的股权结构脱不了关系。

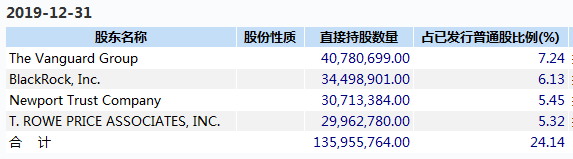

从数据看,波音的大股东(持股比超过5%)只有四家,而且基本上是先锋、黑石、普信这样的华尔街资管巨头,不排除这些股东背后会存在一些oldmoney,但更多的资金来源,仍然和致力于分散风险的权益投资者,以及不少被动投资的参与有关。

可以看出,波音真实的股权结构,是一个分散、再分散的系统,它的共享者太多,而又太过于分散。

2000多年前的亚里斯多德就曾说过:“由最大人数所共享的事物,却只得到最少的照顾”。

就是在波音这样一块巨大的无主地上,管理层所抛出的所有分红、回购决策所引发的股价上涨。

对管理层来说是有利的,因为他们可以拿到高薪和期权;

对于资管机构来说也是好事,因为股价的上涨和实施分红,在金融系统稳定的环境里,可以为客户赚取了更高的回报。

可以说,腐败的不止是波音这五年来的四位CEO,华尔街的股东们一样是始作俑者。

于是,在这样一个股权结构分散、再分散的股权结构中,从管理层到资管机构,都成为了“回购、分红拉抬股价周期”中的受益者。

但就在所有人追求短视利益、“打一枪就跑”的动机下,波音不再有“谋万世者”,再也没有人为将波音的长远利益、维持资产负债表的健康、如何过冬视为第一追求。

从这点来看,最终向联邦政府申请600亿美元的援助是令人所不齿的,因为他们在用纳税人的钱包为管理层和股东们的自私和短视买单。

发生在波音上的故事,无疑是一场由联储低利率环境、无比分散的股权结构、北美航空业进入萧条周期以及疫情突袭等因素共同交织在一起的公地悲剧。

坍塌的治理迷信

从品牌积累、技术资产到大而不倒等角度看,波音就算最终置之死地,大概率也会通过一场轰轰烈烈资产重组而重获新生。

但波音面对的这场危机,也许能够给国内的资产管理市场带来更多启示。

这些年,国内的投资市场上总会形成一股对成熟市场明星公司的盲目崇拜,即认为海外跨国公司的治理结构,一个值得照搬照抄的样板戏,进而去否定国内公司的模式。

这几年快速在国内落地生根的ESG(环境、社会、公司治理)理念,就是如此背景下的产物。

ESG本身作为投资参照确实有着对抗风险、增厚长期稳定收益的价值,但对一些成熟公司治理经验的效仿,正在向着盲目崇拜的方向演变,如此意识形态的统治下,更多人形成了惯性思维。

比如国内一些机构在制定ESG指标上认为,第一大股东的持股比例越低越好,并得出“绝大多数的A股公司股权结构不健康”的结论。

理由是压低第一大股东的持股比例,能够实现中小股东对大股东的权力制衡,避免大股东滥用权力、干涉公司管理或者做出其他侵害小股东利益的行为。

这种观点乍一看并没有错,A股市场中也涌现出一些像万科一样由管理层主导的优秀公司。

可是从波音的案例看,当持股比例过度分散时,公司失去了长期利益的捍卫者,反而成为了一具腐尸供蚊虫所吸血。

再比如一些机构在量化决策乃至ESG因子的设定上,会较多的参考ROE、股息率等指标。

可从波音以及部分美股公司的情况来看,管理层可以通过回购、分红股份等方式来变相提高ROE和股息率,以此掩盖公司质量下滑的真相。

这里要说的是,并非是监督大股东、ROE、股息率的主流方向有错。

可凡事物极必反,一味的迷信成熟公司的股权结构、治理模式,会忽视许多公司成长背后真正的内含——一些公司的成长究竟源于产品还是管理。

可以相信,绝大多数的跨国巨无霸发展至今,大多要有与之匹配且行之有效的股东结构和治理体系,但许多被推上“神坛”的治理经验,是否有可能阻碍了创新、遏制了成长、甚至在诱发如同波音一样的公地悲剧,想必也是国内市场所应有的反思。