“这是一个试图通过残酷的折扣和免费赠送咖啡向中国消费者灌输饮咖啡文化的彻底失败的企业。”著名的做空机构“浑水”将瑞幸选为猎物。

瑞幸咖啡4月2日暴跌逾70%,令海内外市场震动,一大批中概股遭到波及。

暴跌源于瑞幸当日公布的一份震惊市场的文件。文件称,内部发起的特别调查委员会调查显示,瑞幸从2019年第二季度到2019年第四季度涉及虚假交易的销售金额达到22亿元。而这一造假行为由公司首席运营官兼董事刘剑及其团队成员亲自完成。

这一问题最早由美国的证券调查机构“浑水”在2月1日提出,瑞幸第一时间“完全否认所有指控”。美国多家律所相继发起了针对瑞幸的集体诉讼。按照美国证券法的规定,在确凿的造假证据支持下,瑞幸将面临巨额的索赔。

又一家中概股被成功狙击做空,暴富的梦想、建立商业新神话的野心一夕之间盖上“骗局”的烙印。

梦想

据调查文件显示,虚构交易行为开始的时间正是瑞幸咖啡赴美上市前后。创立18个月就成功赴美上市,瑞幸创造了新的中概股速度。

在瑞幸上市前,一张业内流传的路演PPT中提到瑞幸的愿景是“从咖啡开始,成为每个人生活的一部分”。在瑞幸的咖啡资本故事中,中国咖啡市场是一座金矿,未来有1亿中国人每年喝200杯现磨咖啡杯,1年就是200亿杯。假设每杯售价18元、毛利润3元,每年就是3600亿销售额、600亿毛利润。

为了实现这个野心勃勃的愿景,瑞幸投入了大量的补贴,让每一杯咖啡更便宜,从而对更大范围内的消费者进行用户教育。这是进军中国多年的星巴克和Costa难以采用的战术。

成立于2017年的瑞幸,用惊人的速度在全国铺开店面,往往一家星巴克百米之内(甚至就在隔壁)就有数家瑞幸咖啡。短短两年内,瑞幸的线下门店超过5000家,超过了星巴克在中国耕耘20年开设的门店数量。

外卖是瑞幸咖啡的另一个特色。这一具有中国互联网基础设施势能的业务,让坚持咖啡消费场景“第三空间”理论的星巴克措手不及。据星巴克公司此前的公开言论,星巴克去年与阿里巴巴合作推出外送服务,很大程度上是受到中国市场独特竞争环境的影响。而瑞幸则是对大的那条鲇鱼。

这家带着神州租车团队基因的互联网咖啡公司,在营销方面,深得“神州系”的真传。在2018年9月一次分享会上,瑞幸咖啡CMO杨飞曾公开表示,“咖啡比出行行业挣钱容易得多,而且我们团队改造传统行业的经验可以得到复制,先用补贴‘破坏’一个行业,再用互联网的手段去重造。”

通过邀请好友免费赠饮等社交“裂变”玩法,瑞幸的用户高速增长,上市前增长到1600多万,今年1月瑞幸声称其交易用户数已达4000万。源源不断派送低至1-2折的优惠券,甚至不到5元钱就能买到一杯品质不差的咖啡——瑞幸是在用真金白银“买”用户,瑞幸初期的综合获客成本为103.5元/人,到上市前(2019年1季度)下降至16.9元/人。瑞幸CEO钱治亚在IPO当天表示,未来瑞幸仍将补贴3-5年。

据瑞幸2019年11月发布的第三季度财报,净亏损进一步扩大到人民币5.319亿元;但好消息是,Q3门店运营层面盈利1.86亿元,利润率达到12.5%。这是瑞幸咖啡首次在运营层面实现盈利。成本得到控制,营销等费用占比下降,让瑞幸盈利逐渐成为可能。

然而,瑞幸公布的内部调查显示,以上数据包含了被虚增的成交额,没有可信度。这个自视为中国咖啡市场“启蒙者”的年轻公司,在用“造假”去铺垫梦想。

扩张

瑞幸的创新模式获得了投资机构热烈的追捧。在IPO之前的短短10多个月里,瑞幸共完成4轮融资,累计融资额为7.5亿美元。

瑞幸在路演PPT里列了这样一个公式:瑞幸咖啡=星巴克+711+Costco+Amazon。这代表瑞幸的愿景是拥有星巴克品质水准的咖啡和食物,711水准的渠道能力,Costco一样强大的精选低价商品库,Amazon那样的科技驱动的一站式购物平台。

这样原本看起来口号式的概念堆砌,竟然正在逐步地被瑞幸执行下来。

于是我们可以看到,瑞幸除了咖啡,也开始卖轻食,卖坚果零食;一段时间后,瑞幸又进军了果汁茶饮领域;然后又在不知不觉间,你可以在瑞幸的APP里买到更多种类的商品,从苹果耳机、无线键盘、鼠标、移动电源、电动牙刷,到服饰,甚至抗病毒和消毒产品。其中许多产品都以折扣价出售——瑞幸“从善如流”地学习了电商平台们的“×亿补贴”、秒杀、优惠满减等玩法。

今年1月8日,瑞幸在北京国家会议中心宣布进军无人零售,包含无人售货机和无人咖啡机。CEO钱治亚提出了这样一个概念——构建一个自有流量和自有产品智慧零售平台。而这一新业务也将成为瑞幸的烧钱“黑洞”,钱治亚的目标是“铺设机器越多越好,越密越好,不设上限”。

瑞幸的首席营销官杨飞曾以“流量池”理论在互联网业界享有盛名。在不少科技媒体的分析里,瑞幸拓展边界做电商的动机,就是流量变现。经历了不计成本的营销和持续性的补贴,瑞幸已经积累了大量用户,据其2019年Q3财报数据,瑞幸月平均交易用户达到930万人,环比增长50%。这一体量的活跃用户,让瑞幸有机会将其咖啡产品作为一个流量入口,引入其他产品,实现更高的成交额。

这是最理想的状态。

然而作为一个在咖啡领域的非垄断级玩家,瑞幸尚未建立起安全的护城河时,又跨界进入到强敌林立的电商领域,无人零售更是一个本身仍待验证的商业模式。

瑞幸的官网对于其商业模式如此描述,“瑞幸咖啡是中国新零售咖啡典型代表,致力于成为中国领先的高品质咖啡品牌和专业化的咖啡服务提供商。”专业的咖啡品牌和服务,仍未变更,而瑞幸的业务已经演化成了一个庞杂的网状结构。

致命

“这是一个试图通过残酷的折扣和免费赠送咖啡向中国消费者灌输饮咖啡文化的彻底失败的企业。”像潜伏的鲨鱼,著名的做空机构“浑水”今年2月1日猛地出击,公布了一份长达89页的报告,直指瑞幸咖啡捏造公司上市以来的几乎全部的财务和运营数据,“已经演变成了一场骗局”。

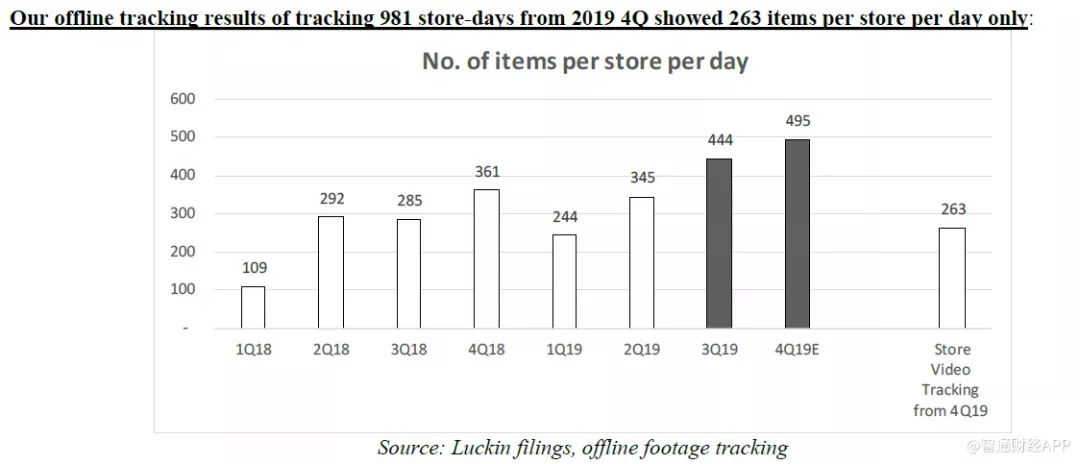

“长达11260小时的门店流量监控视频显示,2019年第三季度和2019年第四季度,每家门店每天的销量分别至少夸大了69%和88%。”被浑水披露的文件数据,来源于庞大而缜密的实地调研:92名全职和1418名兼职人员现场监控,记录了981个门店日的客流量,覆盖了620家门店100%的营业时间。

报告认为,瑞幸咖啡夸大门店的每日订单量、每笔订单包含的商品数、每件商品的净售价,从而营造出单店盈利的假象;又通过夸大广告支出,虚报除咖啡外其他商品的占比来掩盖单店亏损的事实。

在强硬的否认过后,瑞幸4月2日公布的调查结果自证了造假的丑闻:

“特别委员会今天提请董事会注意以下信息:从2019年第二季度开始,公司首席运营官兼董事刘剑先生以及向他报告的几名员工从事了不当行为,包括捏造某些交易。特别委员会建议采取某些临时补救措施,包括中止刘剑先生和涉嫌不当行为的此类雇员,以及中止与已确定的虚假交易涉及方的合同和交易。”

“内部调查此初步阶段确定的信息表明,从2019年第二季度到2019年第四季度与虚假交易相关的总销售金额约为人民币22亿元。在此期间,某些成本和费用也因虚假交易而大幅膨胀。”

“投资者不应再依赖公司以前的财务报表。”“调查正在进行中,公司将继续评估其先前发布的财务状况和其他可能的调整。”

就在今年1月,雄心勃勃的瑞幸成功进行了一次增发并发行可转债,合计募集到了11.3亿美元,甚至超过IPO募资规模。这次募资将用于瑞幸最新的无人零售业务以及日常资本支出等。这或许是瑞幸在资本市场上很长一段时间内的最后一次大胜。

瑞幸咖啡4月2日开盘暴跌81.6%,盘中数度“熔断”暂停交易。截至收盘,该股已从前一日收盘价26.2美元跌逾75%至6.4美元,堪称“2.5折”式下跌。上百只中概股也遭到波及,大面积飘绿。

美国数家律所已经发起了对瑞幸的集体诉讼,该项集体诉讼已于2月13日在纽约南区地方法院立案。根据美国证券法,只要有一位投资者上诉并赢得诉讼,那么与之因为同样原因受到侵害的投资者同样能够获得赔偿。集体诉讼可能让瑞幸面临高额的赔偿或和解金额,以及漫长的诉讼官司。

对中概股们而言,“集体诉讼”的遭遇早不陌生。从多年前的阿里巴巴、聚美优品,到近期的拼多多、京东、蔚来汽车。让公司狼狈不堪的集体诉讼让后来者们警醒,任何欺诈和误导都会带来大麻烦。然而却从来不乏以身试法者。