“负油价”是一场金融事故,更是供需极度失衡、储油空间耗尽等基本面因素和移仓换月这一技术面原因的共同作用结果。

“逢低买入”是最朴实的投资理念,不过,抄底原油的投资者万万没有料到,一夜之间不仅本金跌光,还要倒欠银行3倍本金。

当地时间周一(4月20日),美国WTI原油期货5月合约临近交割,盘中重挫至最低-40.32美元/桶,最终收报-37.63美元/桶,为历史上首次收于负值,打破了传统对于商品价格的认知。除了芝加哥商品交易所(CME)有预期地测试了负数报价功能,国内外大部分商品交易所面对负价格都懵了。

周二国际油价再度暴跌,WTI 6月合约最大跌幅接近70%,期间触发三次熔断。

正是这前所未有的“负价格”让投资者们吃了大亏,尤其是“中行原油宝”的投资者,将该产品骂上了热搜。投资者们质疑,这样惊人的亏损完全可以避免,而中行的产品设计漏洞、疑似违反产品规则的交易时间点共同造成了这一惨烈结局。

投资者血亏,中行有责任吗?

昨日晚间,有投资者在网上曝料的一份中行原油宝结算单显示,其开仓价格是194.23元,本金388.46万元,平仓价-266.12元。总体亏损报920.7万元,倒欠银行532.24万元。中国银行通知投资者,补充穿仓亏损。

还有投资者在微博曝料,称已经收到银行短信,要赔偿3倍保证金,但“银行50%提醒和20%斩仓风控根本完全没有提示”、“跳楼保险金也赔不起”。

因为允许融资杠杆交易,“期货”很多情况下就是高风险的代名词,一旦爆仓可能会亏掉本金数十倍的金额。但中国各大银行几年前推出的“纸原油”理财产品并不允许杠杆交易,理论上来说,会亏损,但不至于数倍倒赔。

“中行原油宝事件”令投资者目瞪口呆。

今年3月份开始,由于OPEC+减产协议谈判破裂,原油价格连续暴跌,一度跌穿20美元/桶。不少投资者看到了抄底机会。有些投资者直接购买国际市场上的原油相关金融衍生品,也有人通过国内银行的“纸原油”业务进行投资,其产品挂钩的是国际市场上的原油期货合约。

4月20日,WTI 5月合约进入交割的最后一天,价格最低暴跌到-40美元/桶。在这场意外暴跌后,中行原油宝的投资者得到通知,原油宝被暂停交易一天。中行称积极联络CME,确认结算价格的有效性和相关结算安排。

但令投资者没有想到的是,原油宝账户最终按照当日收盘的负值低价进行结算。4月22日,中国银行回应原油宝客户,经该行审慎确认,美国时间4月20日,WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格。

根据CME数据,中行账户下最后有高达77076手合约在20日结算价附近成交。据媒体测算,每一手合约1000桶,此次总计77,076,000桶原油假如开仓均价20美元/桶,则结算总损失将高达44.66亿美元,约合315亿人民币。

投资有风险,一般市场涨跌造成的盈亏,投资者理应自行承担。而这一次巨亏,投资者们纷纷拒绝认亏,提出两项质疑:

一、根据合约安排,中行应该按照4月20日22点停止交易的时间节点报价11.7美元结算,而不应该按照-37.63美元(-266.12人民币)结算。

二、4月21日是WTI 5月合约的交割日,一般拖到最后的都是打算实物交割的机构。工行、建行的纸原油业务早在14日和15日就基本完成换月展期,而中行没有交割石油的能力,却拖到最容易出现波动的交割日前,结果没有对手盘,迫不得已砸盘,导致投资者出现巨亏。

对于中行的此次黑天鹅事件,有知名金融博主对其风控能力、处理方式大加斥责。

中行今日已暂停了原油宝新的开仓投资,“鉴于当前的市场风险和交割风险,我行自4月22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。”但对于此次亏损中,客户和银行各应承担多少责任仍无表示。

据第一财经今日午后报道,各大银行已在监管的要求下对挂钩原油的产品进行自查,并递交自查报告。

据新浪财经援引投资者表示,“中行原油宝设计规则或存在重大缺陷,导致投资者巨额亏损,我们打算去集体诉讼。”

蜂拥的散户投资者

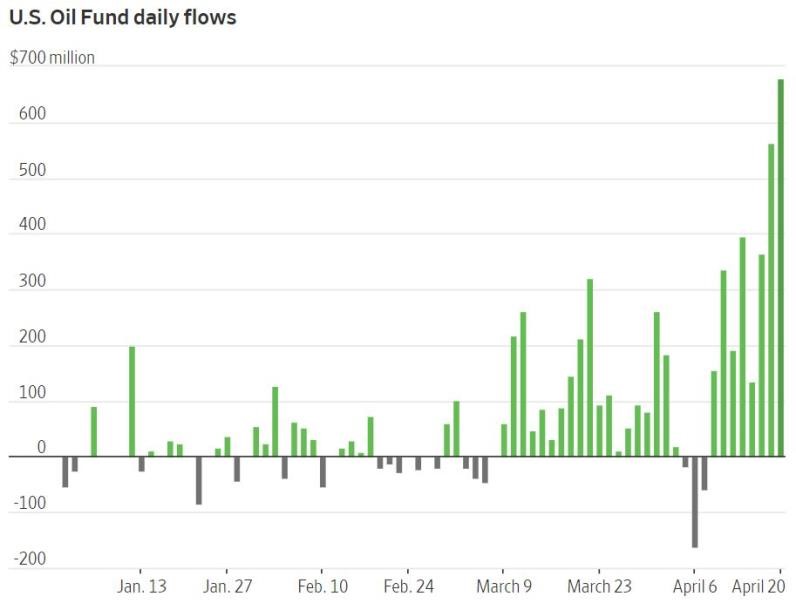

全球的个人投资者所见略同。从3月8日沙特和俄罗斯展开价格战以来,油价已经下跌了超过60%。3月起,国内投资“纸原油“的人数激增,美国的原油ETF基金的散户投资额也出现暴增。

截至4月17日,美国原油类ETF的成交量增长了接近4倍。约有110亿美元流入原油和天然气ETF,其中大部分资金涌向美国原油ETF,较2月底的48亿美元显著增加。美国原油基金(USO)是最规模最大的原油ETF,过去六个交易日中已新增近22亿美元资金,规模几乎翻倍。大量的散户资金蜂拥USO抄底。WTI期货合约的多头(买入)头寸也大幅上升。

商品交易和股票交易不一样,涉及原材料的实物交付,且不能长期固定持有,合约需要每月交割、平仓或展期。新涌入的大量多单抱着“抄底”的意图,然而很多人可能不懂市场的运行规则。散户“抄底”也加剧了原油市场的波动性。

如果是大公司持有这些多单,低价接收现货是一个合理的选择,不会出现负油价。然而现在多头大部分是一些ETF或个人投资者,这其中绝大部分是不会到美国库欣地区接收原油现货的,也没有能力接货,在合约转月时需要平仓、展期。

这是空头的机会。市场发生了挤兑,价格被进一步扭曲。这迫使ETF以较低的价格出售期货,并以更高的价格购买远期合约,这加剧了投资者的损失。

而已经将大部分头寸移到6月合约的USO,持有的仓位非常大,占到了WTI全部6月合约的三成左右。这一规模巨大的、不会进行交割的基金,在空头看来,是挤兑的不二之选。不过USO的投资者们还算幸运,USO早在月中就展期了5月合约,而没有像中国银行一样,遭遇交割日前的暴跌。

但USO的危险仍未消除,野村证券交叉资产宏观策略师Charlie McElligott表示,“如果6月合约也跌成负数,那么作为重要市场参与者的USO也会遭殃,变成实质上的‘倒欠钱’状态。”

瑞穗证券美国期货部门主管雅格(Robert Yawger)表示:“肯定有一定比例的客户不知道会发生什么。他们不知道要进入的是什么样的市场。”有分析师表示,出于这个原因,散户投资者不应持有像美国原油ETF这样的复杂产品。

极端情况

市场上出现一种说法:USO是负油价事件的“罪魁祸首”。作为规模最大的原油ETF,USO近期吸引了大量的新手散户入场,USO必须在到期日之前抛售5月合约,因而推助油价下跌。

公允来讲,“负油价”是一场金融事故,更是供需极度失衡、储油空间耗尽等基本面因素和移仓换月这一技术面原因的共同作用结果。

在交银国际分析师洪灝看来,原油违反常理的暴跌,反映更多的是市场结构问题。而石油市场因新冠疫情导致供需严重失衡的情况,在这种市场结构里被无限放大——否则,一种商品价格如何可以远低于它的开采成本。这样的石油价格,会让如马尔修斯那样的经典经济学家在墓中不得安宁。

目前的市场现状是,关闭再重启油井的成本太大——原油的价格弹性消失了。与倾倒牛奶、免费供电等现象逻辑相似,一些原油生产商愿意保持产油,即使是亏本,即使要贴钱让人拉走石油。

仓储通常是维持市场弹性的缓冲剂,但库存空间即将耗尽。即使可以找到存储油的地方,成本也高得惊人。据中信期货研究,若以当前的速度累库,不考虑管道/铁路/水运等运输中的库存,美国的库欣库存将在四周后填满,四个月后填满商业库存,五个月填满战略储备库存。

面对史无前例的石油负价格,美国总统特朗普说:“其中大部分行情与做空有关”。他预测一个月内,油价将达到每桶25美元或28美元。OPEC国家正在商议提前执行减产协议。

然而,除非全球新冠疫情出现明显转折,经济突然V型反弹,即便是减产,原油供需严重失衡的局面也很难得到根本的缓解。