在“新文创”涉及到的文学、影视、游戏、电竞等领域,腾讯的“集权”正在加强。

不出意料,腾讯成为了疫情封锁期的大赢家。

腾讯周三发布了今年第一季度财报,手游收入暴涨了63.7%!这还是在网吧关门、PC端游戏下滑的情况下,腾讯的网游整体同比增长31%,创下近两年的最好增速。氪金玩家不可阻挡。在游戏引擎的拉动下,腾讯Q1营收1080.65亿元,同比增26%;经调整利润270.79亿元,同比增长29%。

这比市场预期的还要凶猛。

事实上,在经历了一场针对“没有梦想”质疑的全方位改革后,这家互联网公司已经重新构筑起了颇具威慑力的护城河。而在短视频领域的不尽如人意、被字节跳动切走的蛋糕似乎成为了房间中的大象,被投资者们轻轻掠过了。一季度以来,腾讯股价快速上涨,回升到近两年高位。

值得注意的是,以往被认为“联邦”结构松散治理的腾讯,开始出现战略上的转变——在某些领域收揽“权柄”,实施中心化管理。

阅文管理层集体更换是这一转变最新的体现。从商业角度来看,网文传统模式的营收天花板注定满足不了二级市场的投资者,IP的衍生开发更具想象力。腾讯一直以来都坐在后排指挥,包括在阅文并购新丽传媒时添上丰厚“聘礼”。相较于“肖战让腾讯看到了IP资本运作的价值”这种说法,腾讯对阅文“赌石”般的IP开发成功率失去耐心更接近实际。

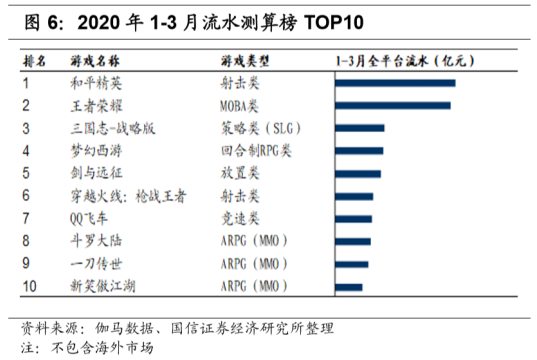

游戏是毫无疑问的引擎,而且将持续注入新血

疫情给腾讯旗下多款游戏带来异常可观的表现。一季度游戏收入372.98亿元同比增长31%,其中手游收入同比增长64%。而这一数据还是保守计算下的结果,据国信证券,腾讯一季度产生的游戏流水将部分以递延收入的形式分期确认。

一季度腾讯旗下四款手游持续占据国内流水Top10,《王者荣耀》和《和平精英》均创下历史新高的流水纪录。商业运营半年多的《和平精英》开始进入全盛时期,一季度流水已经超过了王者。而据SensorTower,随着S19赛季开启及新英雄、新皮肤等内容解锁,《王者荣耀》4月流水环比大增43%,这一上线4年多手游的衰退周期被持续拉长。

而DNF手游和LOL手游也将在2020年陆续上线,均是爆款潜力股。至少在中期时间内,腾讯在游戏研发和发行领域的竞争力是绝对领先的。B站着重二次元游戏,网易亟待下一个爆款游戏,而正在大规模招兵买马开发重度游戏的字节跳动需要时间。

事实上,在过去几年里,游戏在腾讯整体营收中的占比已经在持续下降,游戏之外,腾讯的业务结构更加多元。

对流媒体内容付费更加倚重

腾讯视频定期公布的会员增长数据已经成为视频平台的重要观察指标。去年下半年,腾讯音乐也开始在财报中公布会员数据。这两项成本高昂的内容业务对于腾讯的战略价值,一定程度体现在财报的着墨中。

一季度视频会员数同比增长26%至1.12亿,音乐服务的会员数同比增长50%至4300万。

2019年,腾讯视频进行了不少付费业务的创新。从《陈情令》打粉丝牌到《庆余年》的VVIP超前点播,视频平台试图在增长乏力的会员营收之外,开发新的赚钱模式。尽管面临着持续的烧钱,难以抵销的亏损,腾讯在跟爱奇艺的较量中未放松丝毫。

而腾讯音乐的之所以能实现盈利,并非因为其在版权方便的强势地位——6.5%的付费收听占比远不能覆盖动辄数十亿的版权价格。音乐直播打赏等增值服务是营收的大头。去年二季度开始,从周杰伦的歌曲试水,QQ音乐在线收听开始付费,这一策略直接促进了Q1付费用户数大涨50.4%。

阅文集团在网文付费这块却陷入了瓶颈,去年在线业务收入37.1亿元,反而减少了3.1%。IP的授权开发业务则同比大增341%,占比过半。而阅文的营收规模(去年83.478 亿元)甚至不及《王者荣耀》全年收入(约111亿元),在腾讯财报中几乎难觅踪迹。

阅文的810万作者们贡献的是内容矿藏,IP衍生就是一个撬动商业价值的杠杆,显然在前者规模难增时,由更能调动资源的集团公司提高杠杆倍数,才能让这个雪球越滚越大。

这背后也是互联网盈利模式的精细化。

当全行业网络广告萎缩时,腾讯逆势大涨

广告行业就是宏观经济的晴雨表。第三方机构Questmobile测算,受疫情影响,今年一季度尽管互联网时长同比大幅增长27%,但网络广告市场规模同比萎缩了20%。

在过去两年,字节跳动以黑马之姿抢走了互联网广告的一大块份额,短视频信息流的形式天然地能够加载更多、信息量更大的广告。百度、微博严重受创,腾讯的广告业务亦被分流,出现过连续多个季度的下滑。微信对于增加广告位的克制态度,让社交广告未得到很好的发育。腾讯连续推出十多款短视频APP,也未能在这一领域取得优势。

不过随着去年底腾讯完成了信息流业务的整合,推出“腾讯看点”,今年2月微信朋友圈开放了第四条广告位,腾讯的广告业务出现改善。在去年三季报电话会议中,管理层明确表示,广告业务的“至暗时刻已经过去”。

上个季度腾讯网络广告业务营收同比增速升至19%,本季度营入177亿元同比增长32%,跑赢行业平均水平52个百分点。据QuestMobile,腾讯在中国网络广告市场的份额在进一步提升,20%的市占率较去年同期提升了近8个百分点。

其中,社交及其他广告业务的营业收入为146亿元,同比增长47%。这主要得益于微信。而到目前为止,微信整体上还是比较“干净”的,大量广告位并没有被释放出来,比如更多的朋友圈广告位、看一看信息流、公众号信息流、视频号信息流、小程序的广告生态……

微信越来越大了

微信(与WeChat合并)去年同期的月活跃账户数就已经超过11亿,在如此庞大的规模基数上,今年Q1的微信月活同比增长8.2%,突破了12亿。

对于社交网络来说,用户数越多、交互连接越多,该平台的价值就越大。市场担心微信用户增长流量见顶,已经担心了好几年了。而在张小龙的控制下,微信生态的嬗变很克制,但一步步走得很稳。小程序带来的微信生态演变是巨大的。小程序已经融入到日常生活服务的方方面面。据腾讯一季报,在疫情期间,小程序的用户迅速增长,日活跃用户数已经超过4亿。

这意味着什么?小程序的用户渗透率达到33%。“再造一层操作系统”的说法过于夸张,但对于开发者和商家来说,小程序依托微信的内容、支付服务提供了一个机遇广阔的创业方向,游戏、本地生活、电商、知识付费等产品已经颇具规模。基于为小程序提供服务,已经生长出了微盟、有赞等上市公司。

去年开始内测的微信直播功能,还有仍处在灰度测试阶段的视频号功能,给微信生态提供了新的内容形式、交互方式以及商业变现渠道。不过这两项功能仍不成熟。

一个更激进的腾讯?

财报中还有一个细节。腾讯游戏业务的超常规增长背后,Supercell并表是重要因素。

腾讯曾在全球范围内投资并购游戏研发发行公司,包括Epic、Supercell、Ubisoft(育碧)、Activision Blizzard(动视暴雪)、Paradox、Frontier等,一季度又收购了北欧游戏公司Funcom。去年四季度,Supercell业绩开始计入腾讯财报。腾讯借助买买买已经成为世界最大游戏公司。

业内有一个观察,腾讯对被投公司的并表节奏似乎加快了。

在游戏直播领域,腾讯此前就通过持股掌控了国内游戏直播主要玩家。腾讯是斗鱼的第一大股东。推动虎牙上市后,腾讯通过行使预留的购股权,又把对虎牙的投票权提升至50.1%,合并财务报表已经没有意外。加上腾讯自己孵化的企鹅电竞,游戏直播行业已是企鹅的后花园。

网文行业的巨无霸阅文集团上市之初一度逼近千亿港元市值,这个参与过盛大集团梦想的公司,在当时、在现在都被安排上了一条“IP生态协同”的发展路径。

当时的盛大相关负责人对媒体透露:“2004年盛大上市以后,31岁的陈总成为了最年轻的首富。之后开始收购吉胜、边锋、起点,把自己的定位从网络游戏厂商的定位迈向 ‘数字娱乐提供商’,打造‘网络迪士尼’。不过当时的盛大更像联盟制,而不是集权制。起点一直有很高的自主性。起点当时的用户与盛大的现金牛《传奇》用户重叠度很高。所以游戏团队也想过将起点比较知名的IP改编成游戏。不过内部整合的情况不理想,就让起点更市场化的去运营了。”线下出版、游戏和视频是当时的联动方向设想。

然而盛大当时不具备成熟的产业链,“网络迪士尼”还未具雏形,盛大帝国便已成了“前浪”。腾讯认为自己具备这个能力了。

在腾讯副总裁、企业影视CEO程武的多次描述迭代后,腾讯的“新文创”战略如今更关注“IP的文化价值”以及“塑造IP的方式、方法升级”。如今阅文也归入程武麾下。阅文集团此前将自己定位为“中国漫威”,对腾讯而言远远不够。阅文并购新丽,帮助阅文IP影视化,还算腾讯的“放养”。而随着新丽2018、2019接连未完成并购业绩对赌,这个实验似乎不太成功。

更进一步的选择就是腾讯收回“权柄”。程武在发布的全员公开信中,提出了阅文升级的三个方向,IP运营排在首位,“实现IP能力升级,夯实自身基础并加速跨业态开发,推动IP更快成长”。其次是加强阅文与腾讯之间的连接,以及在付费基础上进行业务升级。

新文创不是腾讯的全部。金融科技、云服务等是腾讯押注未来的潜力业务。但在新文创涉及到的文学、影视、游戏、电竞等领域,腾讯的“集权”正在加强。