京东和快手签署的战略合作协议,就像“铁幕演说”一样,成为中国电商直播战场开启的一个特殊仪式。

面对电商直播这块巨大的蛋糕,国内所有的电商平台和短视频平台都无法再保持冷静。同样作为腾讯系的京东和快手日前签署了一份战略合作协议,双方将合力打造短视频直播电商新生态。

此次合作达成之后,快手用户将可以在快手小店直接购买京东自营商品,无需再跳转至京东APP,并能享受京东配送和售后等服务。快手则通过旗下主播对京东商品进行选品销售,帮助京东在电商直播领域发力。

今年第一季度,尽管受到物流限制,但国内几大电商平台却纷纷迎来自己最好看的一份财报。和去年相比,国内民众的消费行为正在逐步从线下转移到线上,电商直播也被疫情所催熟。除了传统的带货主播以外,央视主持人、民营企业家、政府官员、娱乐明星都在跨界进行直播带货。

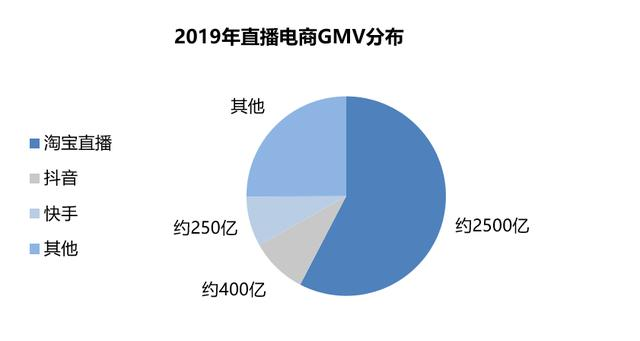

与此同时,因为电商直播蛋糕的做大,几大电商平台之间利益的争夺也进一步白热化。阿里方面,淘宝直播不仅是目前流量最大、成交量最高的电商直播平台,同时其在外部合作方面也要比京东走得更快,此前抖音、快手等短视频网站直播带货的淘宝商品也要远多于京东。

作为国内最大的自营式电商平台,京东在供应链和后端物流方面对淘宝、拼多多更具优势。但是京东在电商直播方面布局较晚,目前京东主渠道的直播业务还有待拓展。与此同时,京东在下沉市场的触达上也不及淘宝和拼多多,受众更加聚焦于一二线城市。

此次京东和快手合作,在业内普遍被认为是京东在电商直播的一次重大战略,除了可以进一步发挥快手作为国内第二大短视频平台的电商直播潜力,两大平台差异化的用户群体还能帮助京东触达五环外消费人群。

为什么是京东和快手?

此次京东和快手的合作,并非偶然为之,除了因为此前丰富的合作经验、共同的投资人腾讯助力以外,更重要的是两个平台调性方面的互补。

具体而言,快手最主要的用户群体是五环外人群,尤其是在三四线城市和农村地区,快手几乎充当了另一个朋友圈,这种下沉属性完美契合了京东未来的市场目标,让京东在发力电商直播的同时更好触达下沉市场。

其次,和抖音相比,快手的男性用户比例远远高于抖音,男性用户普遍更加关注数码3C类产品,这和京东长期以来的优势品类非常契合,可以更好发挥京东的供应链优势。

相比之下,淘宝在服装、美妆等品类上的优势更符合抖音用户的调性。从这一点上来说,京东牵手快手、淘宝押注抖音可以说是水到渠成。

当然,京东和快手这一大手笔的合作,绝不是其中一方在占另一方的便宜,在此次合作中,快手同样获益颇多。

和抖音比起来,快手在电商直播领域发力更早,其自营平台的建设也更加成功,早期快手头部主播的带货能力也比抖音要强大许多。但是快手直播带货具有的两大缺点一直没有得到解决。

第一个缺点是缺乏品牌商品,和淘宝、抖音相比,快手带货的商品主要还是白牌小商品和农产品,缺乏真正的大牌正品;第二个缺点是缺乏成熟的供应链,让快手在物流、售后、仓储方面捉襟见肘。

随着快手电商的不断扩张,这两大缺点让快手不断陷入争议,头部主播售假、产品质量堪忧、没有三包和售后等现象时有发生,快手电商迫切需要整合供应链,进一步实现标准化和规范化。

如今快手联合京东,将极大补齐自身在仓储、物流、供应链、售后服务能力等方面的短板,同时凭借着京东众多大牌正品商品,能够极大改变快手电商以往白牌为主、质量堪忧的商品结构。

仅从业务层面分析,毫无疑问此次京东和快手联姻,将会是一次双赢的合作。但是未来双方供应链能够打通到何种程度,京东电商和快手短视频的碰撞能否催生出另一个“淘宝直播”,其实还存在很大疑问。

从这次合作中,我们唯一确认无疑的,就是整个行业正在形成一条巨大的战线,在这条战线的背后分别坐落着电商之心不死的腾讯,和它最大的两个敌人:阿里巴巴和字节跳动。

电商直播开启派系之争

作为最近两年才火起来的全新购物方式,直到2019年年底,电商直播依旧呈现出百花齐放的形态,人们对这种新形态的购物形式充满好奇,却又不把它当做主流的购物方式。

但是自新冠肺炎疫情爆发以来,电商直播迎来了新一轮的爆发,尤其是线下消费场景的缺失,让电商直播更具有想象力了。如果说以前的电商直播还处于品牌宣传和赔本赚吆喝的阶段,那么疫情则让带货主播们“线上销售”的角色变得越发重要。

随着电商直播在最近半年来的高歌猛进,整个行业也开始出现“门派之分”。

以抖音和快手两大短视频平台为例,最初其带货主播可以同时为淘宝、京东、拼多多和自营小店等多渠道商品引流。但是如今抖音平台上大部分的带货商品都是来自淘宝和抖音小店,几乎没有了京东和拼多多的商品。

据市场传闻,去年6月淘宝与抖音曾签订了一笔70亿元的合作协议,包含60亿元广告和10亿佣金,后来抖音虽然否认了数据的真实性,但并未否认合作协议的存在。投资界日前报道称,有著名投资人透露,最近抖音正在强推淘宝商品。

毫无疑问,在短视频平台开始“站队”的同时,整个电商直播行业也在不断分化,一边是腾讯的敌人——阿里和抖音携手,一边则是腾讯系的两大悍将——京东和快手,两条电商直播的统一战线已经形成,腾讯系与阿里系的直播战争已经正式打响,而接下来的618无疑就是第一个战场。

作为中国最大的两家互联网巨头,腾讯和阿里几乎在国内互联网行业的所有领域展开竞争,而且一直都对彼此最擅长的领域垂涎三尺:腾讯电商之心不死,所以先后投资扶持了京东和拼多多,阿里社交之意难平,所以有了钉钉。

如今,直播电商成为一个新战场,短视频平台在电商直播领域的崛起和想象力,让着两大巨头同时眼红。电商行业作为阿里的自留地,不容任何闪失,所以即使有了淘宝直播,阿里仍要通过联合抖音继续抢占高地。

面对阿里的威胁,目前腾讯系的两大电商平台京东和拼多多在电商直播领域布局都较为滞后。而此次京东与快手的联姻,其实就是腾讯系打出的一张王炸,试图改变整个电商直播领域以阿里为主的局面,配合京东的供应链能力,正面对抗淘宝+抖音的威胁。

以京东和快手的此次合作为节点,电商直播行业,铁幕已经降落。

电商直播,是另一个噱头吗?

在对电商直播的评价中,一种将其类比为“电视购物”的理论拥趸颇多。许多人认为,电商直播不过是将电视购物从电视端平移到了手机端/PC端,最终必然和电视购物一样消失于历史尘埃。

这种类比,极大忽视了两者之间的一个显著区别:电视购物的本质是“广告”,而电商直播的本质是“导购”。

电商和线下购物相比,最大的短板就是无法实际上身体验,这也是最近几年线下商场复苏的一个重要原因,先体验后购买、线下体验线上下单成为了不少人的主流购物方式。

与此同时,因为这个短板的存在,电商行业往往存在着极高的退货率,尤其是在服装领域,“买家秀”和“卖家秀”的区别让消费者无比头疼,居高不下的退货率则极大提高了商家的物流成本。

对消费者来说,除了线下体验以外,直播带货是实现“云体验”的最佳方式。和模特图和效果图相比,电商直播对商品的上身效果和展示效果无疑要更加接近真实情况,让消费者能够实现某种程度上的“云体验”。

疫情期间,国内大部分的线下商场都被迫关闭,大量消费场景转移到电商平台,而电商直播也因此大规模爆发。这进一步说明了,电商直播的“导购”属性,电商直播所取代的,其实是以前“逛商场”的功能。

除此之外,电商直播其实还和电视购物有着一大区别:电视购物是基于广告时间的“被动观看”,电商直播则是基于购物目的的“主动观看”。这一区别也正是两者底层逻辑的不同,如果用一个比喻来形容,电视购物更像是闯进家门来的推销员,而电商直播更像是商场逛街时店里的导购员。

后疫情时代,消费者的习惯正在被完全重塑。仅第一季度,国内消费产业就已经经历了一场翻天覆地的变化,线下场景的萧条化和线上经济的火爆形成了鲜明对比。

电商直播作为一种全新的线上消费模式,早在疫情之前就已经验证了它巨大的潜力和价值,如今随着疫情对消费习惯的改变,直播购物或许将逐渐成为中国电商行业的新常态。

面对这一场未知的战争,无论是阿里和腾讯、淘宝和京东、抖音和快手,它们全都输不起。