小巨头的逆袭。

包揽吃喝玩乐的美团点评,最近被投资圈冠上了“妖股”之名。在股票市场中,“妖股”一词通常用来称呼那些走势奇特、怪异的股票。

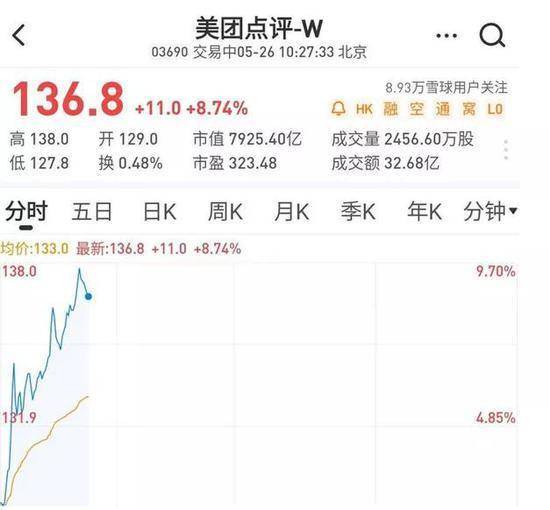

大多数人感到意外的是— —财报中的美团和股市中的美团,反向而行。从5月26日美团发布的2020年第一季度财报来看,疫情期间餐饮和酒旅两大主营业务受挫,让这家公司失去了盈利的春天。但二级市场表现出了无比的宽容并寄予了更高的期待,当日股价和市值双双创下历史新高,美团总市值达到1038亿美元,成为继腾讯和阿里之后,国内第三家市值跨过千亿美元门槛的互联网公司。

有人先是感慨“一夜回到解放前”,也有人接着惊呼“百度要被取代了”。

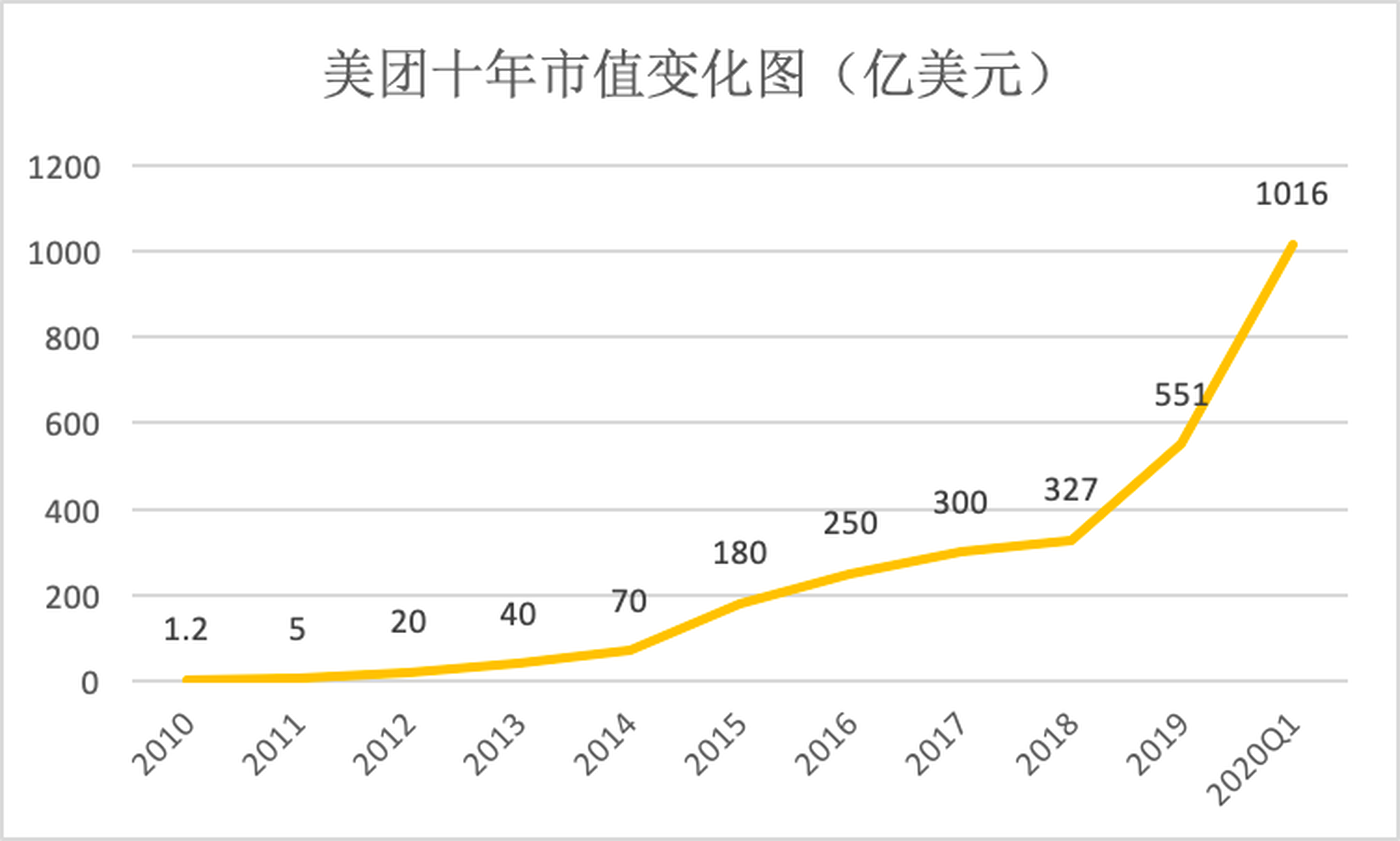

成立十年的美团点评确实按照创始人王兴的规划在前进。超级独角兽美团表现出了第二代互联网新秀的速度,成立10年,用8年时间上市,5年时间从70亿美元到了1000亿美金市值,已是生活服务领域毫无争议的巨头。

当这个新秀进入千亿美金的企业俱乐部时,不变的是,有“思考者”标签的王兴还和以往一样热衷谈书画电影音乐。变了的是,王兴的个人身价暴涨。福布斯实时富豪榜显示,美团CEO王兴个人财富为110亿美元,跻身中国富豪TOP20。

2018年9月20日,本地生活服务市场的小巨头美团在小米之后,带着第二家同股不同权的光环,在香港上市。此后的一年多里,美团一面从一众互联网后浪中突围而出,一面向阿里巴巴、腾讯和百度三巨头发出最有力的冲击。

1.千亿市值的野望,小巨头的逆袭

千亿美金或许是所有互联网公司的野望,也是行业第一梯队的荣誉性标志。此前国内互联网市值超1000亿美元的企业只有阿里巴巴和腾讯。百度,曾经最接近目标的时刻是——2017年10月涨到巅峰期的954亿美元,从2018年开始缩水,现在百度市值仅仅为370亿美元,仅相当于其十年前的水平。

美团的情况则截然不同,成立十年里,一路稳步前进、引吭高歌才是它的成长主旋律,市值从未出现过倒退。

2010年成立以来到2020年,美团估值/市值稳步上升

逆袭之路,有迹可循。

2018年,上市当日美团即以4000亿港元(约510亿美元)市值赶超京东,后者因刘强东事件遭遇市值下挫。此后稳步上升,美团在2019年的国庆假期迎来了又一个高光时刻,市值冲高到551亿美金,首次超越百度,还跃升互联网公司市值第三顺位。这被部分媒体描述为互联网梯队的一次重新排列。

如今,纵观美团的整个发展过程,两个预言也验证了王兴的前瞻性。一个是市值,王兴提出到2020年要“打造一家市值超过1000亿美元的公司”,这时候美团的市值仅70亿美元。一个是体量,还在上市之前,美团就放话说要做生活服务领域的“BAT”级别的公司。

彼时的王兴大概从未想到,疫情给生活服务领域带来不可避免的重创,美团在震荡时期交出了一份不理想的财报,但很快就逢凶化吉,跻身千亿美金俱乐部。这比王兴曾经预期的时间还要提前了。

种种迹象则表明,投资人和投资机构并非以一时论英雄,看重的是美团的长期价值。2020年第一季度内忧外患,疫情黑天鹅、饿了么加注还有新玩家顺丰进场,这些都没有撼动美团在外卖市场的龙头地位。据DCCI统计,美团外卖份额达64.1%,截止本季度它的外卖业务营收规模始终是饿了么的2-3倍。

反而,王兴“万物皆可外卖”的设想在疫情之下加速演绎。美团表示,“虽然面对短期负面影响,但我们深信COVID-19疫情会在行业的长期发展中发挥积极作用。第一季度美团用户、活跃商家及订单量同仍在增长中,这意味着疫情还进一步巩固了用户的消费行为,消费习惯从平价食品向高价食品类别转变,这促使每笔订单的平均价值同比增长14.4%。

这份财报还向我们传达了一些重要且积极的趋势——业绩仍然好于市场预期,第一季度财报收入比之前彭博分析师的预期数字还要高11亿左右。长远来看,新业务具备了更大的想象力,包含美团买菜及闪购业务在内的新业务在疫情期间处于增长状态。

简而言之,美团股价和市值上涨的原因是,市场看重美团在疫情中表现出的韧性、发展潜力和较大的未来发展空间。一些券商也抱以乐观期望,摩根士丹利、美银证券、中金公司和富瑞等机构纷纷上调目标价并维持买入评级。

艾媒咨询CEO张毅的观点立足于企业的业务本身,他同样认为“美团市值破千亿美元并不意外”。原因在于“美团以外卖为基点,整合了酒店、旅行等生活服务业务,这个方向的卡位,足以支撑起数千亿美元市值,现在的千亿美元都是低估的”。

2.互联网第三极争夺:ATM取代BAT?

在互联网企业的阵营中,AT(阿里巴巴和腾讯)优势明显。层出不穷的首字母缩写,则印证了小巨头们冲击互联网第三名的雄心。

互联网上广泛使用的一些说法包括:BAT(百度、阿里、腾讯)、ATM(阿里、腾讯、小米或蚂蚁金服或美团)、ATJ(阿里、腾讯、京东或今日头条)、TMD(今日头条、美团、滴滴)、ATN(阿里、腾讯、网易)。王兴还以企业CEO身份增加了一个新的称呼— —HAT(华为、阿里、腾讯)。

从互联网第二梯队中脱颖而出,美团推翻了过去很多人想当然的一些结论。比如,人们现在习惯性拿出手机点奶茶、小食和夜宵,这在过去是不可想象的。作为行业先行者的美团通过不断烧钱抢占市场,长期投入资源而培养出了一种消费习惯。再比如,这一次它竟然拨开了亏损的阴云,迎上了资本市场的东风。

数据:wind资讯

尤其是2019年,“ATM”的提法就更频繁地出现在大众视野中。也就是这时候,美团首次实现扭亏为盈,当时它以775亿美元市值超越百度和京东,位列阿里巴巴和腾讯之后。

对于互联网新贵来说,自身以一种不可阻挡之势崛起,加之巨头百度的衰落,是否就意味着“拉开ATM时代序幕”呢?现在的美团又足以比肩腾讯和阿里巴巴吗?

美团比肩A、T,一直被王兴认为是理所当然的未来,只是抵达未来还需要一些时间。2017年他在接受《财经》杂志的采访时说,“美团点评有机会成为A、T一个量级的公司,因为我们创造的价值足够多,餐饮、旅游、到店综合品类每个领域都可以值几百亿美元。”王兴预期中,美团成长为大巨头所需要的成长时间大概是5-10年,最早也要到2022年。

从市值上看,美团市值虽然超过了第四、第五名,还远没有达到A、T的级别。美团大约不足阿里的1/6,约为腾讯的1/6,差距还是很大。

市值或估值只是评价企业的一方面。在营收方面,中国互联网企业将重新排序,美团难以跻身前三。2020年一季度,中国互联网营收额排名前三的分别是京东(1462亿元),阿里(1143亿元)和腾讯(1081亿元),小米和百度也在前五名之列;美团以167.5亿元营收排在网易之后,位列第七。

如果说中国互联网从此进入“ATM”时代,似乎为时尚早。张毅认为“BAT这个格局还是成立的,不能小视”,市值下滑只是一方面,百度拥有的独特竞争力在于未来若干年任何企业都难以复制它的流量入口搜索,凭借这个杀手锏还可以再次提高市值。

3. 生活服务领域的亚马逊 ,还要继续“乘风破浪”

美团上市的第二天和步入十周年的这一天,王兴都选择了低调度过,还在饭否和全员邮件中写上了同一句话:“新的十年,我不祝大家一帆风顺,我祝大家乘风破浪。”

此言无意间成为美团越过危机、一路战斗的注脚。

打开美团App,上面提供的服务早已不止是餐饮服务。2015年以来,从早期的“千团大战”到外卖、电影、酒旅,再到现在的出行、生鲜、共享充电宝,业务逐步扩展到本地生活服务相关领域,美团的毛细血管已然渗透到人们生活的方方面面。

美团外卖 App 页面

“没有终点、没有边界”正是王兴一直推崇的思维方式。早年他说过亚马逊是一个提供实体产品的电子商务平台,美团是一个提供服务的电子商务平台。

一方面,不断扩大的业务版图,也给美团带来了越来越多的敌人。从饿了么、飞猪、携程、58同城、百度、滴滴、哈啰、青桔、街电、小电充电宝,还有顺丰、京东、拼多多,甚至还有微信。外界印象中,美团自成立以来就永远在战斗,永远在解除危机的路上。

另一方面,美团面对的自身挑战依然不小。一大挑战来自其核心的外卖业务,以及到店、酒店业务,还需要一段时间才从能疫情中恢复。 另一个挑战在于2019年年底至今,美团的用户数和活跃商家数环比出现了下降。

就在新冠疫情爆发后的一段艰难时间里,超10家餐饮协会向美团大声呼吁:“请给餐饮业一条活路”,抱怨佣金比例过高。4月10日广东省餐饮服务行业协会公开发布了致美团外卖的联名交涉函,指责美团外卖涉嫌垄断、高额佣金、不公平竞争导致中小商家生存困难。据前者所说,一家新开餐饮商户的佣金最高达26%,已超过了广大餐饮商家忍受的临界点。

菜大全App

新业务的升温,从第一季度财报数据中来看,意味着它给亏损中的美团带来了一些新亮点和增长点。“吃”和“住”以外,包含共享单车、网约车、美团买菜和闪购在内的新业务渗入到生活各个场景之中,它不但保持正向增长,营收甚至超过了到店酒旅业务。据美团所说,目前新业务基本处于投入阶段,其价值更体现在未来的发展潜力之上。

在美团的未来构想中:就是试图打造一个一站式吃喝玩乐的服务平台,比如你吃完饭获得打车优惠卷去唱歌,唱歌的积分能兑换电影劵。它在2018年就提出“Food+Platform”战略,即通过高频低利润的外卖,逐渐把用户吸引到旅行、酒店等低频高利润的业务上,以提高整体利润率和营收水平。

所以,短期的亏损是为了长期的发展,这是美团从成立以来至今说得最多的话。

但总体而言,无论新老业务,还是外部强敌不断发起的反攻,美团都面临新的挑战。