六年前的纳斯达克,京东既有“京”也有“东”,刘强东带着前女友龚晓京一起到纳斯达克敲钟,并且还是当着章泽天的面。当媒体在现场问道“京东”名字的由来,他顿了顿表示:“我真希望我的太太不在现场。”,台下哄堂大笑。

六年后的香港交易所,京东既没有了“京”也没有了“东”,6月18日上午,京东CEO徐雷站在人群中的C位,带着快递员、商家、京东健康、京喜和平石头村的代表,在港交所大厅敲响了京东二次上市的钟声。他穿着正装打着耳钉的装扮,被视为年轻人不理解的另一种时尚。

毫无疑问,和纳斯达克上市时相比,京东正在蜕变,不管是从管理层面还是从业务层面。但是在这种变化过程中,京东依旧无法很好地回答那个问题:京东是谁?

从中国的“亚马逊”,到中国的“京东”

2020年5月19日,是京东的第5个老员工日,刘强东当天给京东的所有员工发了一封内部信,内部信的名称是:“京东是谁?”,当时刘强东对这个问题给出的答案,是“逐梦者”、“坚守者”和“众行者”。

站在一个局外人的角度,这个答案除了煽情以外,等同于没有回答。

京东是一家难以被定义的公司,当2014年它在纳斯达克上市时,美国的投资人们纷纷视其为中国的亚马逊,但是如今这种说法早已不再被广泛认可。经过京东在纳斯达克长达六年的成长,美国投资人们将不得不相信,中国只有京东没有亚马逊,就像中国没有Youtobe,没有Instagram一样。

当然,我们仍然可以说,京东是一家B2C电商企业,只不过在今天,这个说法还不够准确。6月18日随着京东电商业务一起在港交所敲钟的除了核心电商业务以外,还有京东金融、京东物流和京东健康三个业务板块,这三个业务板块如今估值都超过10亿美元以上,其中京东物流更是构成了京东最核心的竞争力之一。

所以仅仅说京东是一家电商企业其实还是远远不够的,和大多数复杂的中国互联网企业一样,京东的边界也不明确,它同时还是一家快递公司、金融公司和互联网医疗公司。

但是当我们把这些标签全都组合到一起,有一个概念是准确的,那就是“零售企业”。从线上到线下,从快递到金融,从医药健康到生鲜百货,从十七年前京东创立开始就跟随它的“零售”标签能够很好总结这一切。

只不过同样作为一家零售企业,从体量上到业务构成上,我们如今都很难再将京东和亚马逊进行对比。从纳斯达克到香港的六年间,京东只证明了一件事:它既不能创造亚马逊的奇迹,也不能被亚马逊所取代。

从台前代言人,到幕后话事人

互联网行业曾经有一个说法:京东没有二把手。

刘强东当年的管理风格非常强势,京东内部管理中的大小事完全由他一个人说了算。在京东集团董事会中甚至有这样一条章程:在刘强东不在场的情况下,京东董事会不得举行正式会议,哪怕超过半数董事出席。

但是最近一年多,一切正在改变。

2019年初,刘强东对员工表示,自己以后的工作重点将放在组织、人才和战略等方面。据界面新闻报道,最近京东在和二级市场投资者沟通时表示,正在计划修改公司章程,刘强东已知会公司,希望今后无论他是否出席,董事会均可以在超过半数董事出席的情形下召开。

刘强东愿意做出这样的改变,背后的原因是明确的。

2018年的明尼苏达事件,让京东坚定了“去刘强东化”的决心,因为当时刘强东与京东的深度绑定,京东股价一度跌到接近破发,跌幅高达60%以上。那次跌倒之后,刘强东变得低调,不再爱出风头,并且将徐雷推到了台前,开始主持京东的大小事务。

自2018年7月临危受命以来,徐雷在京东内部展开了大刀阔斧的改革,并于2019年开始让京东逐步走出明尼苏达阴影。随着京东业务的稳定,刘强东开始退居幕后,连续卸任了京东旗下几十家公司的高管职位,从当年那个亲自上门送货的“代言人”逐步退居幕后主持组织、人才和战略。

当然,如今京东所谓的“去刘强东化”仍旧是不彻底的,不管刘强东卸任了多少个高管职位,他手中握有的70%以上的投票权,仍然掌控着京东这艘巨轮的航向。一切尽在不言中,东哥仍是话事人,京东仍是刘强东的京东。

从连续亏损,到学会赚钱

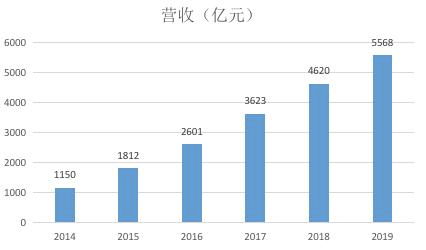

从美股到港股,京东学会的另一件事,是赚钱。和六年前相比,京东正在变得庞大和厚重,其全年营收已从2013年的693亿元增长到2019年的5568亿元,在中国的互联网企业中名列前茅,超越了阿里和腾讯。

与此同时,此前京东一直被诟病的盈利问题也在去年得到了重大改善,2019年全年京东实现净利润119亿元,而在此前三年,京东分别亏损了34亿、0.12亿和28亿元。这个利润水平虽然依旧不及头部互联网企业,但在国内零售业也算得上是佼佼者。

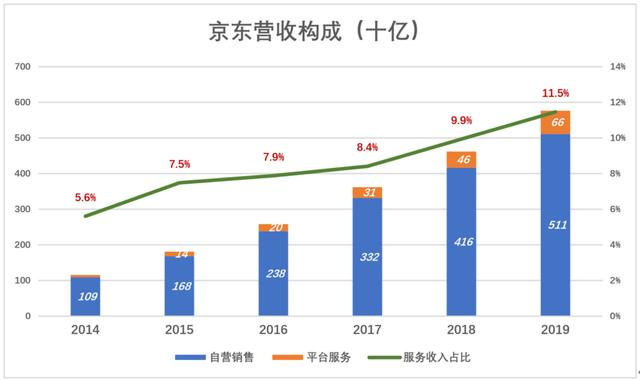

然而目前京东的利润结构却存在着不小的问题。从招股书来看,目前京东主要的收入来源于自营电商,但是这部分收入毛利率却很低,贡献的利润很少。相反,京东针对第三方商家的服务收入占比不高,但其高毛利却构成了京东净利润的重要来源。

作为一家“自营式电商平台”,自营业务却赚不到大钱,这也是京东营收远超大部分中国互联网企业,但是却很难得到资本市场认可的原因。

不过近年来,京东正在逐步改善这个问题。随着大量第三方卖家的引入和京东物流的全面开放,京东的收入来源正在多元化,毛利率也在不断提升。

京东仍在向市场证明着,它不仅仅只是一家网上“超市”,其大仓储和自建物流的厚重模式有着独特价值。不过目前京东和拼多多在收入差距巨大的情况下胶着的市值,似乎在告诉京东,其自营式电商的价值需要更多有力的证明。

从高速增长,到流量天花板

连续亏损十余年,京东能够一直得到资本青睐的最主要原因,是速度。

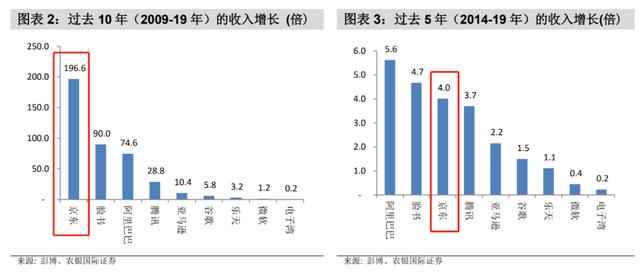

国内电商行业的垦荒时代,京东和阿里一样,一直维持着高速增长。从2009年-2019年,京东的收入增长了196.6倍,超过了包括脸书、亚马逊、谷歌等在内的多家全球科技公司。在2014-2019年的5年内,京东的收入增长了4倍,在全球科技公司中排名第3。

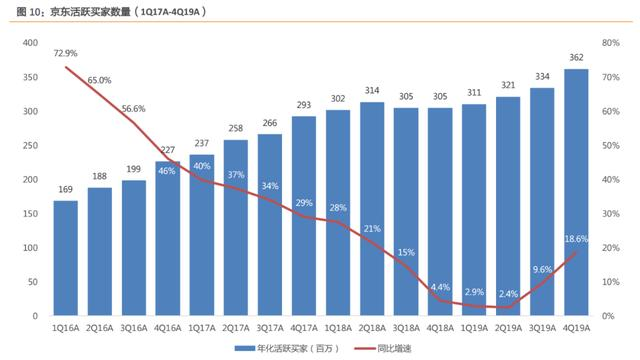

但是如今随着电商行业的红利耗尽,京东的高增长时代也一去不返,转而一头撞到了流量天花板上,近年来在收入水平和年化活跃买家数量增长速度均维持在低位。

作为一家以B2C电商平台,京东主要的收入来源是自营式电商,但国内自营电商本身的规模也在限制其用户增长。截止2019年年底,京东用户活跃买家数3.62亿,分别低于阿里的7.11亿和拼多多的5.85亿,并且差距还在不断拉大。

不过由于自营式电商本身的特性是自己进货自己销售,作为“大超市”的京东拥有更高的客单价,虽然用户数被阿里和拼多多抛开很远,但短期内京东在整体收入方面依旧维持着较大优势。

在流量天花板之下,如今京东也在不断聚焦发力下沉市场和电商直播,通过京喜、京东极速版、京东直播、快手平台不断获取日益昂贵的流量。

不过目前京东的获客成本在各大电商平台中依旧是最高的,人均1500元的获客成本,甚至超出了很多用户在京东一年的交易额,京东仍然迫切需要便宜的流量,以带来便宜且有价值的用户。这对目前的京东来说,无疑是一个巨大的挑战。

从深耕一线,到下沉市场

和六年前相比,京东如今所面临的最大对手除了阿里以外,还多了一个拼多多。中国电商行业也从曾经两强相争的时代,来到三足鼎立的时期。

2019年6月开始,拼多多在电商行业率先发起“百亿补贴”活动,其中重点补贴对象就是iPhone手机、iPad等电子产品,直指京东命门。消费者们一边说着“真香”,一边倒戈成为拼多多的用户。

当然,除了iPhone等少数产品,拼多多上大量的廉价小商品和三农产品显然对淘宝的威胁更大。但是拼多多的迅速崛起也给京东的扩张带来一定启示,使其开始聚焦下沉市场发力,以摆脱近年来用户增长乏力的困局。

一直以来,以高效物流闻名的京东往往被视为一家聚焦一二线城市的电商平台,其物流体系和仓储体系以前一直也围绕大城市搭建,在农村地区和小城市要么无法配送,要么只能靠其他物流转送。

但是随着京东下沉战略的推进,京东不仅推出了主打低价商品的京喜和京东极速版应对拼多多威胁,还于去年提出了“千县万镇”战略,打算进一步在低线城市扩张京东物流,让四到六线城市做到24小时内送达。

然而京东过往的自建物流体系一直是其连续亏损的主要原因,如今围绕低线城市展开物流扩张,在小城市的边际效益递减之下,京东物流未来的成本压力只会更大,京东能否从这一轮扩张中获利还犹未可知。

中国农村地区和低线城市在电商领域的消费潜力尚未被挖掘,拼多多也正是借着这片被忽略的五环外市场崛起。但是在拼多多如今依旧深陷亏损,广大农村地区的市场价值至今尚未被证明。

前不久总理记者会上首次明确提出“中国有6亿人口月入不到1000元”,曾经在网络上大范围刷屏,这些低收入人口主要分布在农村地区。如果这群人的收入水平未来几年不能得到有效提升,毫无疑问其消费潜力也将大打折扣。

从日本和韩国的经验来看,中国的一二线城市规模或许还会继续扩张,国内农村早已经只剩下老人和孩子,未来这种空心化的现象或许还会加剧。如果京东贸然在低线城市大举建设高成本的物流仓储,能否收回成本都得打一个问号。

总而言之,不管是从哪个方面出发,在香港交易所二次上市的京东都远未达到高枕无忧的地步。如今电商三国杀的局面下,京东迫切需要回答刘强东上个月提出的那个问题:京东是谁?而刘强东之前给出的答案显然不是正解。