满足在香港二次上市条件的58同城,却选择了私有化退市。

2013年登陆纽交所,58同城最终还是没能躲过“7年之痒”的定律。

6月15日晚间,58同城发布公告称,已与Quantum Bloom Group Ltd.签订合并协议。根据合并协议条款,买方投资财团将以每股普通股28美元(相当于每股美国存托股56美元)现金价格购买58同城所有已发行普通股,总交易估值约为87亿美元。

若以58同城收到私有化要约的前一个交易日(即2020年4月1日)的ADS收盘价46.70美元/股计算,此次私有化报价相当于溢价约20%。

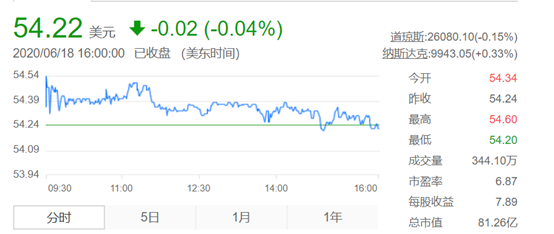

即便如此,58同城的股价在公告发布当日大涨9.55%后,次日便由涨转跌,未能出现持续上涨。截至6月18日收盘,58同城股价下跌0.02%至54.2美元。

58同城股价(截至6月18日收盘)

本次私有化预计将于2020年下半年完成。包括华平投资、General Atlantic、鸥翎投资58同城董事长兼CEO姚劲波在内的买方投资财团计划以股权和债务融资结合的形式,为交易提供资金。

这也是继2016年奇虎360私有化后,最大宗的在美上市中国企业私有化。

私有化退市的58同城,中概股回归潮中的“异类”

过去几个月,受瑞幸咖啡自曝造假事件影响,美股市场对于中概股的投资信心受到极大冲击。

与此同时,港股和国内市场抛出一系列利好措施,吸引中概股回归国内市场。随着网易、京东从美股迁回港股做二次上市,席卷资本市场的中概股回归潮正在愈演愈烈。

58同城则是这次回归浪潮里的一朵奇葩,按照港交所相关规定,满足在香港二次上市条件的58同城,却选择了私有化退市。

据不完全统计,这是自证监会提出鼓励境内企业A+H两地上市新策略以来,首个不选择A+H形式,而坚持私有化的公司。

对于中概股而言,在美国资本市场日益收紧的监管政策下,回归港股带来的不仅是一条全新的、更加稳定的融资渠道,还能打破中概股以往在美股市场估值长期偏低的僵局。

回归港股,同时也是回归亚洲市场和投资者,对于中概股而言,这种主场带来的优势对于股价,或是业务拓展都大有好处。

将这样的好处拒之门外而选择私有化,58同城必定有自己的考量。对于公司私有化,业内公认的理由有两个:一是大股东认为当前股价被低估,无法体现长期价值;二是基于成本和效率考虑,不愿维持上市公司地位。

从这两个角度来说,本次私有化,58同城在美股被长期低估只是其一。回望58同城在美股市场的成绩,自2018年5月达到89.90美元/股的高点之后,股价一直震荡下行,目前已经跌去近40%。

58同城股价/市值走势(截至6月18日收盘)

其二,在营收增速持续下滑,转型未见明显成效的情况下,58同城目前的发展前景被广泛认为不乐观。

继续维持上市公司地位,意味着要将公司经营的一举一动详细剖白给公众,这对于目前的58同城来说的确不算良方。

此外,58同城并不缺少资金。根据58同城2019年财报显示,实现营收155.8亿,同比增长18.6%;毛利137.8亿,同比增长17.8%。归属于普通股股东净利润为82.8亿,同比增长314.5%,现金流量净额达到43.54亿。

短期内不缺钱的58同城,在是否上市、在哪里上市等融资渠道的选择上无疑拥有更多考虑时间。

互联网“前浪”错失机遇

如果说私有化是58同城的一次中场休息,但市场不等人,对58同城来说,战略调整迫在眉睫。

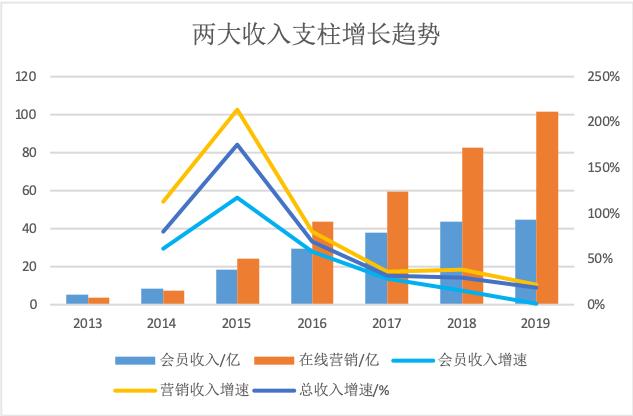

尽管财报数字称不上难看,但2019年155.8亿元的营收中,有61.4亿元来自于出售车好多股权换来的投资收益,而占总营收占比超9成的真正主力——会员服务与在线推广营销服务的增速相较去年同期都有着超10%的下滑。

58同城核心收入增长趋势 图源:启蒙财经

从营收结构来看,会员收入、在线推广营销收入、电商服务与其他收入四项构成了58同城的营收来源。而其中最为核心的会员服务与在线推广营销服务,占总营收比为93.92%。

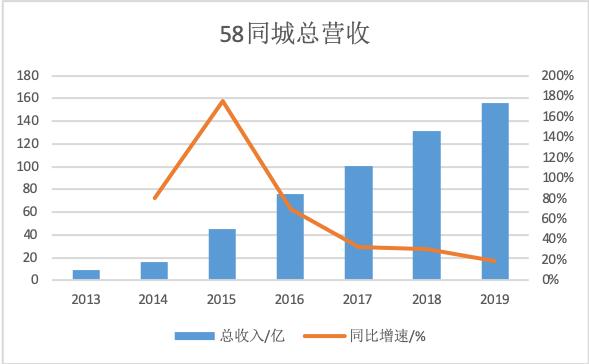

核心业务的增速下滑导致总营收的增速下滑,从2015年起,58同城的总营收增速已连续五年下降。

58同城总营收(2013-2019) 图源:启蒙财经

从PC端起家的58同城已经被视为是错失移动互联网大潮的互联网“前浪”,从本地生活服务的龙头霸主到如今,可以说58同城把一手好牌打了个稀烂。

作为一个典型的“copy to China”项目,2005年成立的58同城早期对标的是当时全球最大的信息分类网站Craigslist,借助免费发布信息的形式吸引到了第一批用户。

2006年,58同城获得第一笔来自软银赛富的百万美元投资。当时的58同城类似于网络黄页,成为了联系商户和用户的平台。

2009年,姚劲波参考了百度、淘宝后,开始做会员产品,通过会员制、竞价等方式给商户提供信息服务。也正是在这一年,58同城的注册用户突破了1000万。

经过多年尝试,2012年,58同城终于确定了本地生活服务平台的定位,并在2013年成功登陆纽交所。

2014年6月,58同城获得了腾讯7.36亿美元注资,并在4个月后孵化了O2O生活服务品牌“58到家”。此时的58同城从信息平台延伸到了线下服务领域。

也正是在次年,58同城和赶集网之间爆发了最后一场惨烈的广告战后,最终在4月合并,58同城以现金加股票的方式获得赶集网43.2%的股份。合并后,58同城在本地生活服务领域的市场份额骤增至81.6%。

这一年,58同城春风得意。3月刚刚斥资2.67亿美元并购了安居客集团,5月再次并购了中华英才网。至此,58同城成为横跨本地生活服务、房产和招聘三个领域的巨头。

2016年5月,58同城正式升级为58集团。58集团旗下包含58同城、赶集网、中华英才网、安居客、58到家,以及新近成立的58同城·影业等子品牌。

58集团品牌体系 图源:网络

加上2017年成立的二手交易平台“转转”和一站式乡镇生活信息平台“58同镇”,以及2018年脱胎于58速运的货运平台“快狗打车”,58同城的业务已经覆盖房产、招聘、O2O生活服务、同城速运、二手、金融、汽车、影视投资等。

进入2020年后,58同城3月以1.05亿美元现金收购优信B2B在线二手车拍卖业务;4月则宣布58同城、58爱房共同向重庆房产经纪企业“到家了”投资5亿元;随后5月又成了58同城大学,设立六大技能型人才培训学院,进军职业教育。

也正是这样的58同城,在成为超级平台的同时,开始变得大而不专。

信息平台的运营模式覆盖了58同城包括房产、招聘、二手车、同城生活服务等多条业务线,令平台缺乏提供更深层的服务与交易的能力。相应的,其变现途径也限于会员和营销,而缺少更深的价值挖掘。

再例如,由58速运更名为快狗打车的同城货运业务,以及独立运作的二手交易平台转转。

在门户网站逐渐被淘汰的当下,移动端没有重磅产品的58同城网站主体与垂直业务之间的生态关系很难构建,集团效应弱。而在各垂直业务线,58同城也正面临移动互联网浪潮下新兴玩家的挑战。

流量见顶,增长乏力,被对手分而食之的58同城

随着行业垂直化进展,58同城的业务分支也开始遭遇对手狙击,在最为重点的房产和招聘领域,58同城的市场份额正一步步被垂直玩家们分食。

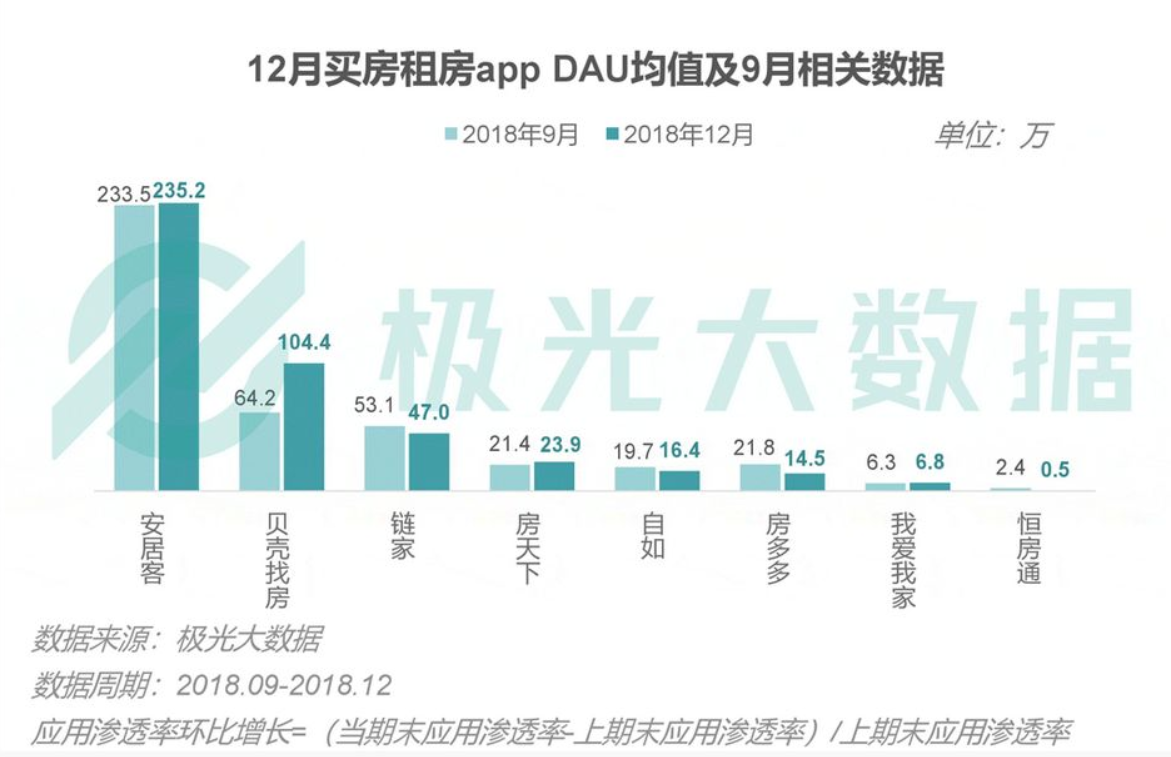

背靠链家,上线于2018年4月的贝壳找房,被业内视为是58同城在房产领域最为棘手的竞争对手。

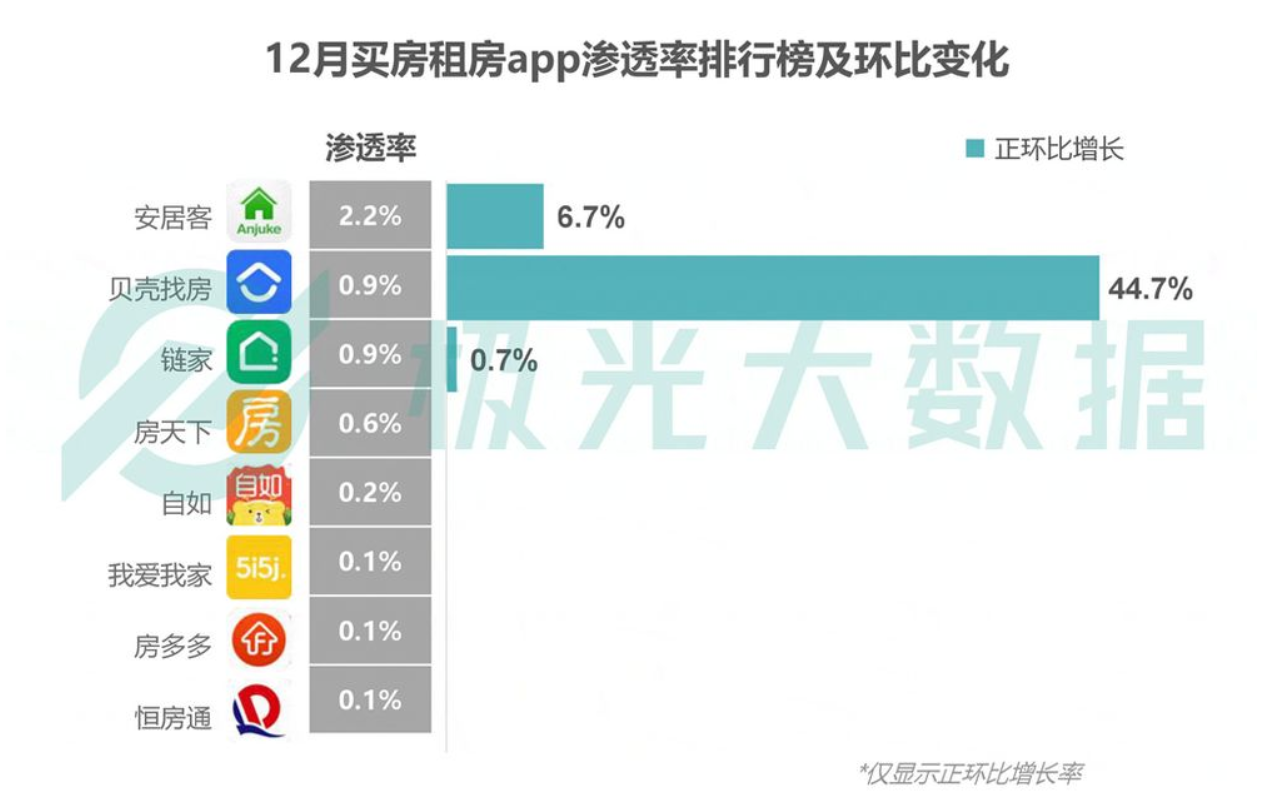

极光大数据发布的《2018年Q4及全年移动互联网数据研究报告》中指出,2018年9-12月,安居客DAU均值由233.5万增至235.2万,同期贝壳找房DAU均值则从64.2万增至104.4万。

图源:极光大数据

2018年12月买房租房APP渗透率排行榜中,贝壳找房渗透率为0.9%,环比增长44.7%,安居客渗透率2.2%,环比增速6.7%。

图源:极光大数据

两年多的时间里,贝壳找房在互联网房产服务市场的增速始终领先,并迅速成长为总融资额超24亿美元,估值140亿美元的独角兽,被传已有上市计划。

而在招聘领域,根据人力资源管理智库HRflag统计,截至2020年3月5日,中国招聘类APP下载总量TOP10中,58同城旗下仅招才猫直聘入榜,排名第七,相较于排名第一的智联直聘,总下载量约为后者1/3。

图源:HRflag

在增量层面,截至2020年6月的数据显示,招才猫直聘的下载增量及增长率远不及boss直聘。

图源:HRflag

核心业务面临挑战,作为58同城体系中分离品牌和运营的独立项目诸如转转、快狗打车,也因后发劣势在各自的领域中陷入鏖战。

以转转为例,据电子商务研究中心发布的《2018年度中国二手电商发展报告》,二手交易电商平台中,闲鱼以70.7%渗透率居首位,转转居其次占比20.38%。

拥有孵化多只独角兽潜力的58同城,却已经自顾不暇。

私有化之后,58同城能否迎来“第二春”?

自2016年品牌业务升级重组以来,58同城至今没有出现涉及公司战略层面的变动,而这次私有化,或许会给58同城带来新的转机。

从公众公司变为私人公司,由于不再受CES要求进行定期信息披露,运营效率的提升和成本下降首当其冲。其次,私有化可以让公司行为不再以股价为中心,避免了公司战略为短期符合市场预期让路的无奈。

尽管错失移动互联网浪潮,但58同城仍然拥有弯道超车的潜在可能。

其中,最有机会的是对已经获得行业领先优势的业务重点投入、持续领跑和扩大优势,例如房产领域。

在房产领域,58同城已经通过自营、联营和投资构建了包括信息平台(58同城、赶集网、安居客)、销售服务平台(58爱家)以及房产经纪公司(我爱我家、到家了)的矩阵体系。

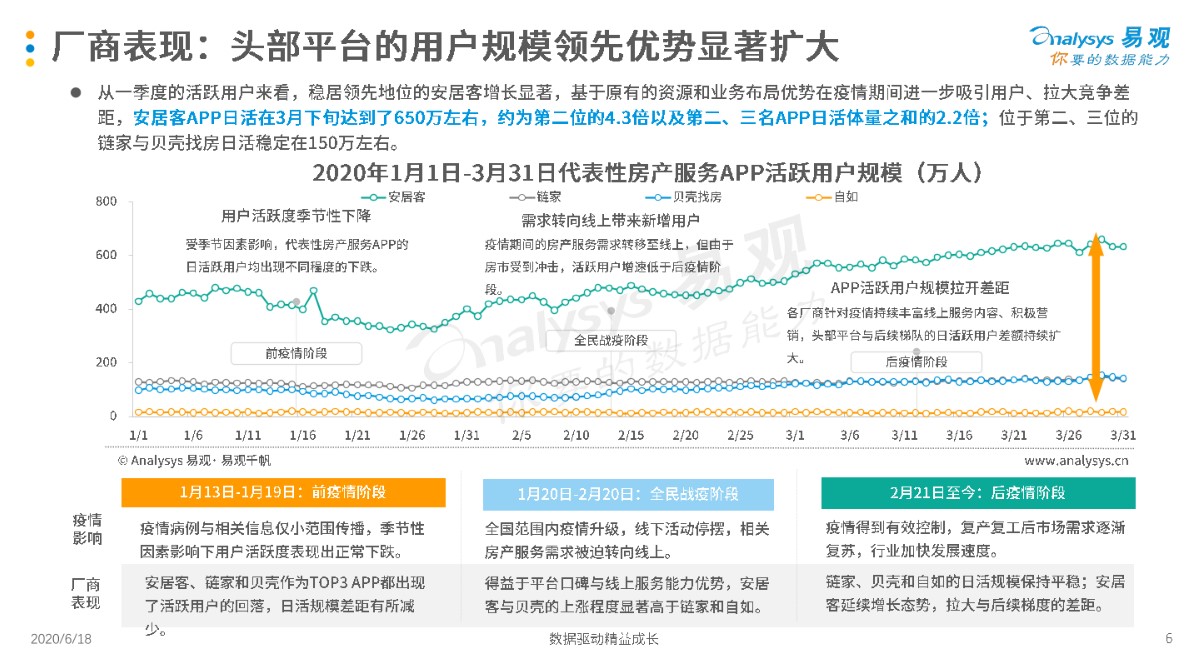

据易观发布的《中国互联网房产服务市场发展季度分析2020》,截至2020年1季度,安居客APP日活达到了650万左右,约为第二位的4.3倍以及第二、第三日活体量之和的2.2倍。分析指出,随着疫情后市场复苏,房产市场的马太效应持续增强,头部平台如安居客将持续扩大用户规模优势。

安居客APP日活稳居第一 图源:易观

尽管对外承诺过不涉足中介业务,但凭借资金、资源、技术产品优势,58同城不仅实现了系统内一二手业务联动,还通过对房产经纪公司采取入股、深度合作的方式,逐步拓展从线上到线下智能化、一体化的房产经纪全链条服务生态。

除主营业务的护城河打造,内部孵化和分拆也是58同城的长期策略之一,例如由二手车业务分拆出的瓜子二手车(后“车好多集团”),仅出售股权的投资收益就为58同城贡献了2019年总营收的1/3。

但是,自平台拆分而出独立运营的项目,除58到家外,类似转转、斗米兼职、好租等大部分项目与58集团缺少业务之间的协同,而更多的是像车好多集团一样,为母体带来股权投资收益。

对于58同城而言,如果能撬动这些隐形资源,或许能获得一些流量和产品服务链条延伸的助力。

另外一个至关重要的方向,在于挽救58同城平台自身由于虚假、垃圾信息而崩坏的口碑和品牌形象。

尽管在房产和招聘领域,58同城用户的信任已经被过度消费,但由于本地生活服务信息繁杂,难以整合,加之消费心理中首因效应的广泛存在,造成本地服务信息化方面,58同城长期占据消费者认知。

这是否意味着,如果能够解决虚假信息的问题,58同城在移动端还有机会打造下一个“大众点评”?