2017年的王思聪和陈欧恐怕都没想到,昔日令人嗤之以鼻的共享充电宝,竟会是共享经济大浪退潮后仅存的一颗遗珠。

经历了“风口上,猪都能飞起来”的疯狂,过去三年间,共享经济的繁荣假象开始土崩瓦解。

先是2017年底,共享单车迎来第一波倒闭潮,二三梯队玩家纷纷出局;紧接着摩拜、ofo被传资金链紧张;2018年4月,美团收购摩拜,而ofo在挪用押金、融资受阻、被供应商起诉等多重压力下近乎倒闭。

共享汽车也在2018年迎来倒闭潮,明星公司途歌遭用户挤兑退押金,创始人一度只能躲进派出所,公司账户也被银行冻结。

不仅国内如此,远在大洋彼岸的共享经济鼻祖——Airbnb和WeWork也同样不乐观。

受疫情影响,Airbnb全球业务陷入停滞状态。为应对寒冬,Airbnb在5月宣布将裁减约25%的员工,高管在未来6个月内减薪50%,并预计2020年的收入将减少50%以上。据外媒报道,Airbnb估值也由此前超310亿美元下调至260亿美元。

WeWork则更加危险,继2019年付出估值腰斩的代价却依然上市失败后,WeWork最后一位联合创始人已在今年6月底离职,公司估值从最高值470亿美元下跌至29亿美元。

还有流血上市的优客工场、在倒闭边缘试探的OYO中国……风口过后,一地鸡毛。

然而在这一片哀鸿之外,有一个行业非但没有囿于困境,反倒欣欣向荣。

这便是共享充电宝,一个生来备受质疑,徘徊在“伪需求”和“真商业”之间的特例。

【1】

让共享充电宝真正“出圈”的,毫无疑问是那场爆发于王思聪与陈欧之间关于共享充电宝究竟能不能成的隔空对峙。

一个放话“立帖为证,能成吃翔”,另一个则说“做不成可以做公益”。2017年的王思聪和陈欧恐怕都没想到,昔日令人嗤之以鼻的共享充电宝,竟会是共享经济大浪退潮后仅存的一颗遗珠。

说起来,共享充电宝在早期不被看好的原因之一,是其本身就带着“蹭热点圈钱”的嫌疑。

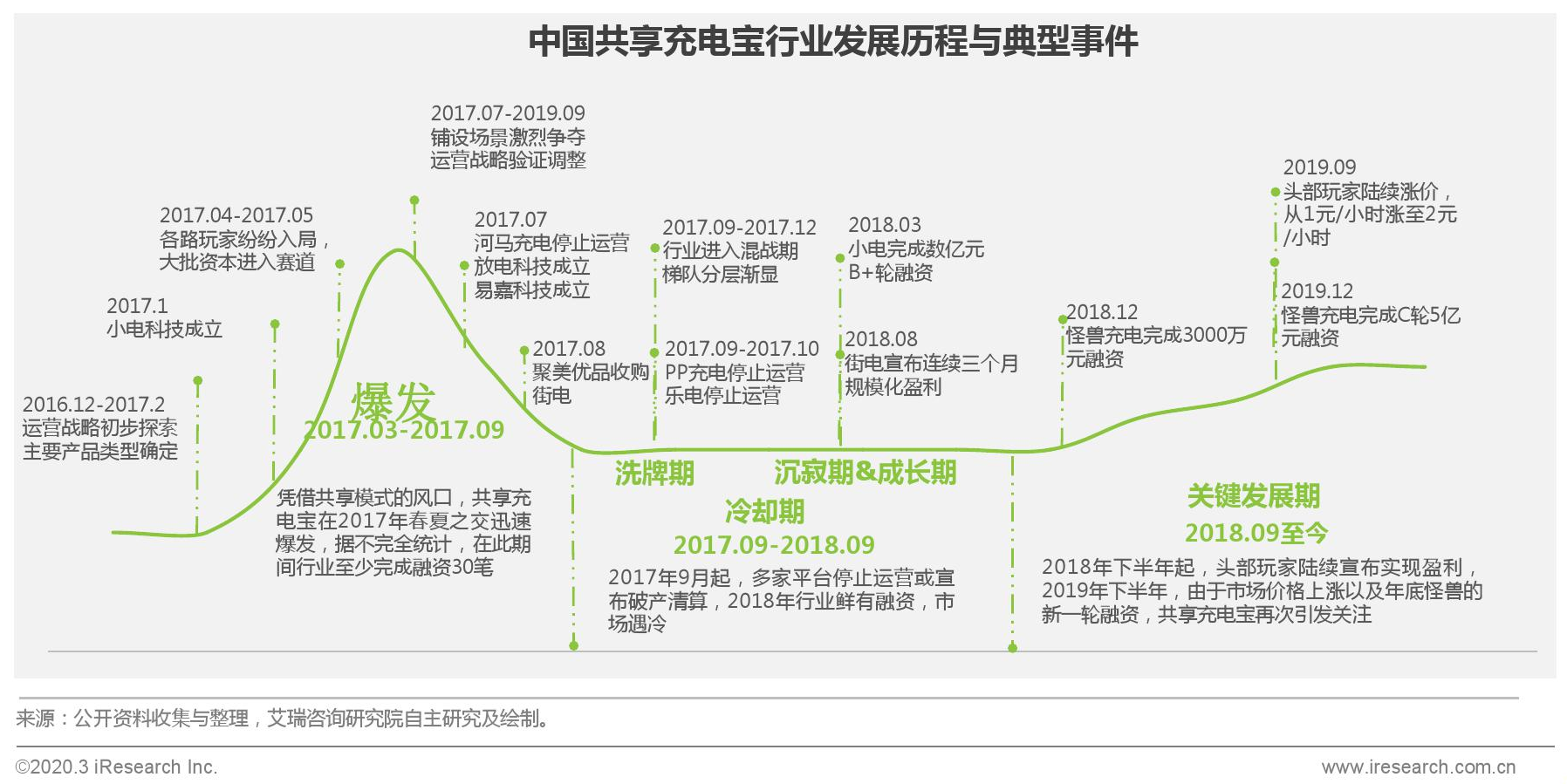

尽管早在2014年,来电就推出了全行业第一台设备,但共享充电宝真正进入大众视野,还是在2017年初。

共享单车赛道竞争白热化,创业窗口接近关闭,但在全行业的共享经济热潮下,创业者们开始寻找新的机会。共享雨伞、共享篮球等项目纷纷上马。

共享充电宝正是在此时变得炙手可热,据统计,2016-2017年共享充电宝行业获得融资共31笔,其中28笔发生在2017年,而2017全年约50%的融资事件又集中发生于2017年4-5月。

资本对共享经济,或者说是“共享”二字的热情完全反馈到了共享充电宝行业中来,不得不承认的是,无论是从充电宝租赁本身,还是“以租代售”,即便有着蹭热点之嫌,共享充电宝也是这一波里蹭得最靠谱的一个。

投资人的捧场更加刺激了创业者的冒险精神。据易观咨询统计,2017-2019年,共享充电宝融资事件中,B轮前占比达到了86.1%,这其中,又以天使轮融资数量据首,占41.7%。

相较共享单车,资本对共享充电宝的喜爱有增无减,在这种加速催肥下,共享充电宝起的更猛,塌的也更快。曾经创下40天总融资额达12亿元的神话,但能够走到A轮后的企业不过双手之数。

其中,被聚美优品收购的街电,B轮后的小电、怪兽充电以及最早切入市场的来电,与追随者很快拉开身位。

共享充电宝本身准入门槛并不高,以大机柜、小机柜和桌面式三种形态出现,移动电源和机柜生产都有着成熟的技术和代工厂,各家从模式到产品的相似度极高。

正因如此,同早期的共享单车相似,共享充电宝玩家间的竞争,很快也变为速度与密度之战。融资让企业有能力快速铺市场,市场数据好的企业则更受投资人青睐。强者愈强,弱者愈弱,马太效应下共享充电宝行业仅用半年时间就进入了洗牌期。

2017下半年,随着共享单车倒闭潮的到来,资本对共享经济项目的态度由追捧变为审慎,共享充电宝行业受到波及,也迎来了资本寒冬。二三梯队玩家出局,第一梯队在跑马圈地之余也开始探寻盈利方式。

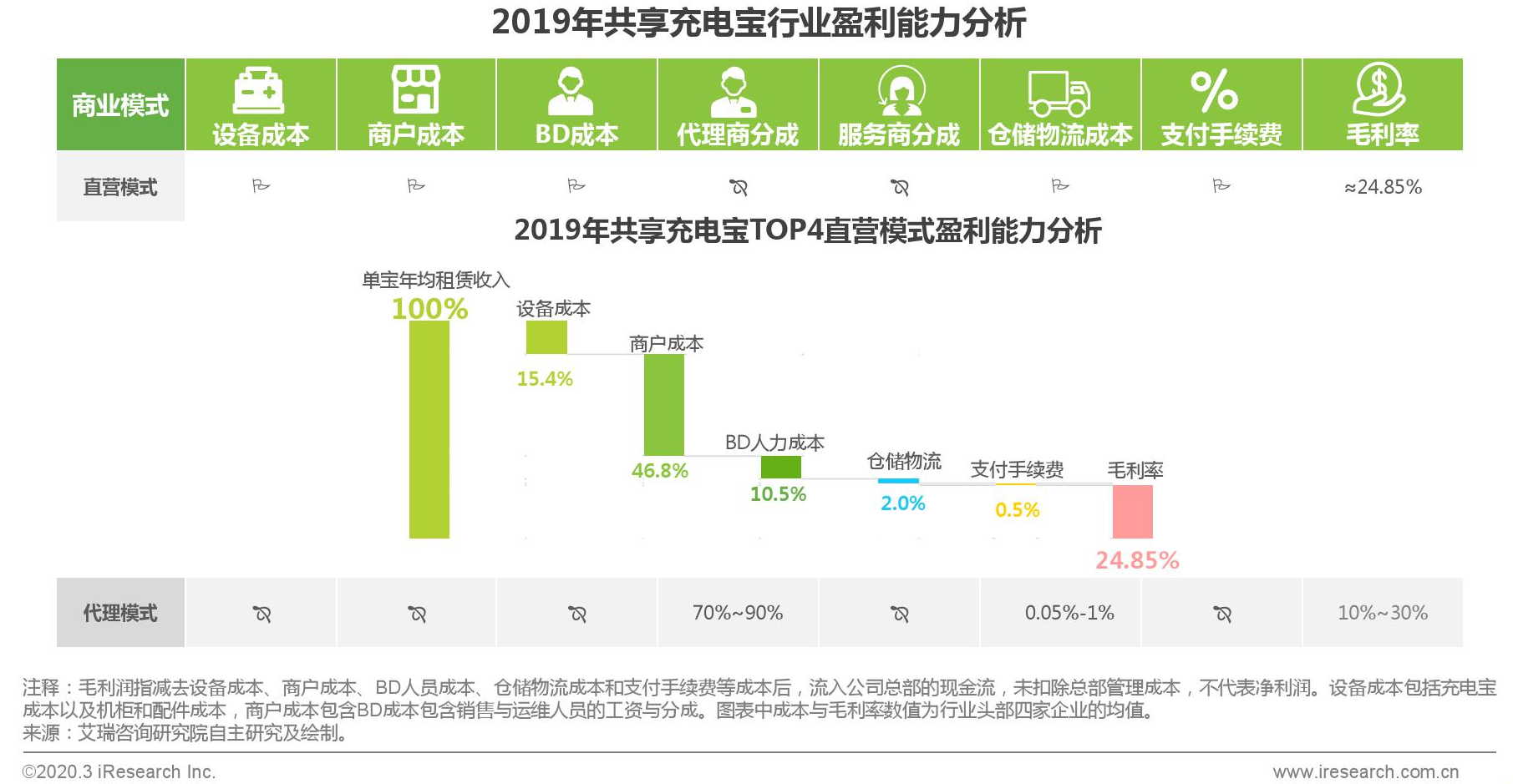

对于共享充电宝而言,目前成熟的收入渠道主要来源于租赁和广告两个方面,其中租赁收入占到超9成的绝对比重。而决定租赁收入水平的最重要因素,则是共享充电宝线下点位的属性,即所在商圈、客流量、场景封闭性等。

这就导致在共享充电宝的商业模型中,线下商家尤其是优质商家的话语权极重,随着市场竞争发展,线下点位由增量竞争转为存量竞争,为获取优质点位和独家合作,共享充电宝企业不得不进行价格战。

商户与共享充电宝企业之间的分利模式主要有入场费和流水分成两种,根据网络流出的一份怪兽充电的合作报价单,给商家的入场费从五万到二、三十万不等,分成比例主要在50%-60%。

正是由于B端把控能力弱,在行业投融资遇冷的情况下为保持现金流,2019年几家头部企业相继宣布实现盈利后,共享充电宝市场迎来了一次价格普涨。

根据艾瑞咨询的数据,直营模式下,2019年共享充电宝top 4平均毛利率为24.85%,成本方面,商户成本占年均租赁收入比例高达46.8%。对于共享充电宝企业而言,即便已经闯到了决赛圈,依然要靠精细运营才能实现盈利。

【2】

共享充电宝究竟是不是伪需求?

从结果来看,共享充电宝的商业模型经过4年的市场验证,能够存活并实现盈利,其背后的消费需求绝对货真价实。

《2020年中国共享充电宝行业研究报告》中提到,2019年,中国共享充电宝租赁交易规模达到79.1亿元,呈现141.3%的高速增长,用户规模预计在2.5亿左右。

共享充电宝的使用场景有两个必须因素,一是残电,二是附近没有其他电源。4年前,大家讨论的焦点是,在充电宝价格低廉,且如此普及的情况下,人们对花钱租用充电宝是否有需求?

结果便是,通过高密度的点位铺设和低价策略,共享充电宝生生培养出了大家出门不带充电宝的习惯——共享充电宝获取成本太低,而手机没电又是偶发事件,不值得随身携带又大又重的充电宝。

但这并不代表这种消费习惯能一直持续,尤其当共享充电宝开始集体涨价之后。2019年下半年,共享充电宝企业开始将计费标准从每小时1元调整至每小时2-5元不等,少数场景甚至上涨至20元/小时。

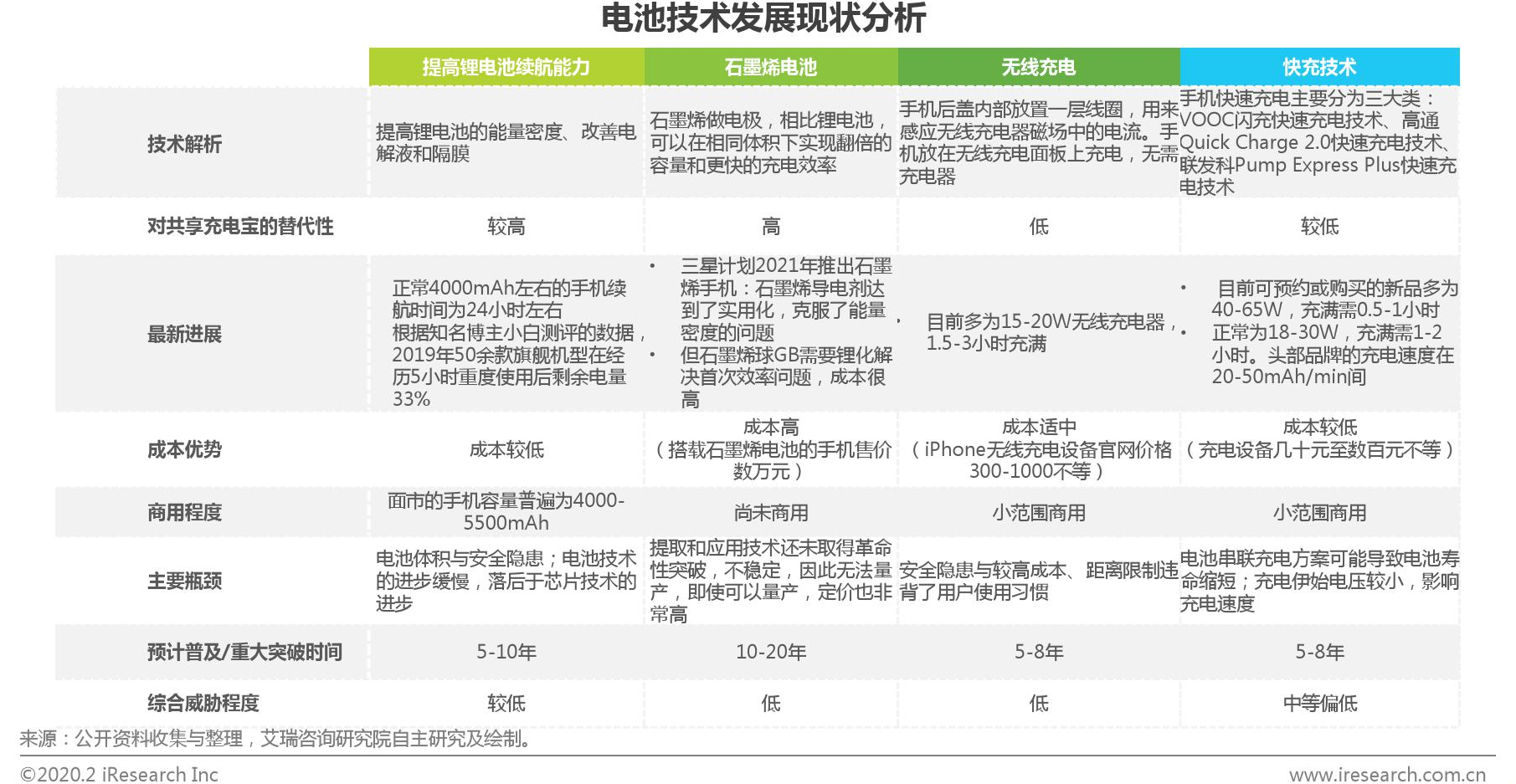

与之相对的是充电宝的产品升级,体积变小,容量变大,功能增多,还自带数据线,与此同时价格也多维持在100元以下。

此外,手机电池扩容、续航能力增强和快充技术的发展也在对共享充电宝的需求刚性造成影响。

举个例子,7月13日,手机厂商OPPO官宣将超级闪充从65W直接跃升至125W,125W超级闪充也是目前行业充电速度最快、充电功率最高的手机快充技术,这意味着手机可以在10分钟内充满电,此前市场最高充电功率为65W超级快充。

尽管综合5G商用和手机电池技术的发展现状,短期内手机续航能力的提升十分有限,因此造成的二次充电需求仍然比较旺盛,但从长期来看,消费者对共享充电宝的需求程度仍然需要打一个问号。

根据艾瑞咨询发布的《2020年中国共享充电宝行业研究报告》,预测共享充电宝租赁业务的红利期至少为3年。

【3】

今年5月,美团大举杀入共享充电宝的消息让这个行业看到了新的可能性。

据媒体报道,美团点评的共享充电宝事业部早在今年1月就已经组建,由此前美团收单业务团队转岗而来,架构上与共享单车平级,截至5月份已经在全国100多个城市运营。

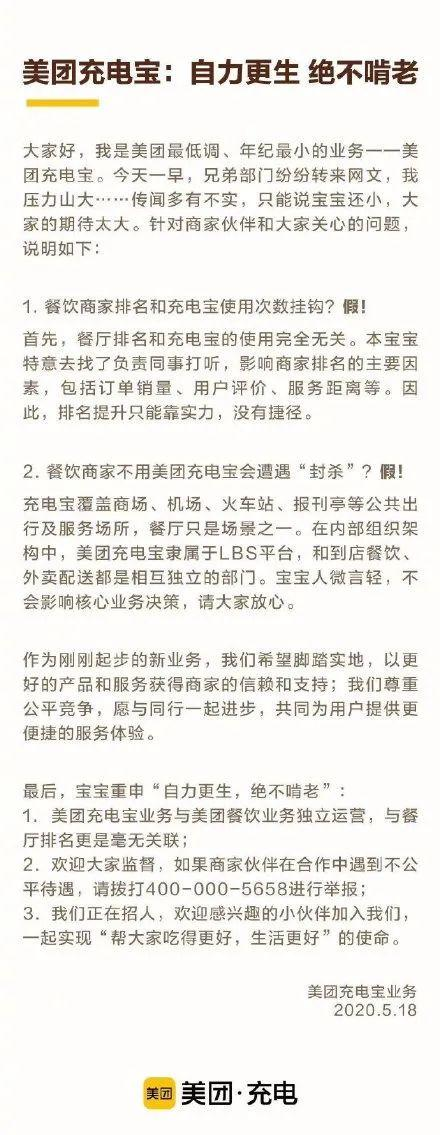

比起美团的“地推铁军”,更令人生畏的是“美团充电宝将与餐饮商户在美团应用的排名挂钩”的传言。

相关报道称,只要商家和美团签约共享充电宝,每使用一次充电宝,美团和点评上,商家的真实点击量就会增加一次,用的越多,餐厅排名越靠前。

尽管美团方面已经回应称,美团充电宝使用与否并不会影响商家排名,但该消息对线下商户和业内竞争对手还是造成了不小的冲击,甚至有商户称“不敢不用美团充电宝”。

(充电宝事业部已调整至美团平台)

这也在侧面证明,手握外卖和到店两项核心业务,拥有C端流量入口和B端SaaS系统,美团在线下商户中的话语权已经到了相当可观的地步。

在抽成费率大幅度提升的情况下,依然依附于美团平台的商家,自然也难以拒绝美团充电宝的入驻。

实际上,这已经是美团第三次重启共享充电宝项目。

2017年,美团高调入局共享充电宝,却在仅3个月后宣布关停项目;2019年,美团以投资方的身份与共享充电宝的头部玩家进行过一轮交涉,并在同年8月完成品牌升级后,第二次尝试充电宝项目,但仍以失败告终。

在疫情对线下消费及共享充电宝造成的冲击刚刚回复时杀入战局,这次美团的行动被广泛认为,将对共享充电宝已经基本稳固的市场竞争格局产生重大影响。

没错,在美团前来分一杯羹之前,共享充电宝市场几近被瓜分干净。

Trustdata 发布的《2019 年中国共享充电行业发展分析简报》称,街电、小电、怪兽、来电分别占市场份额28.6%、27%、25.1%、15.6%,其他共享充电宝品牌占3.7%的市场份额。基本形成以街电、小电、怪兽、来电为主的“三电一兽”格局。

艾瑞咨询发布的《2020年中国共享充电宝行业研究报告》也提到,以租赁收入算,2019年行业CR4(行业前四名份额集中度指标)高达84.9%。

除被聚美优品收购的街电外,关于共享充电宝的具体运营数据鲜有披露。投行华利安在聚美优品私有化退市时出具的财务咨询报告中提到,街电自2018年经调整息税折旧摊销前利润(EBITDA)达到近两亿元峰值后开始逐年下滑,预计2021年降至5140万元后,开始连续呈现负值。

报告称,聚美优品曾在2019年与5家投行讨论,并联络26家潜在投资机构的管理层,但无法从第三方获得融资以支撑业务,也无法让街电独立上市。综合考虑资金需求、融资缺乏和竞争压力,聚美预期“街电短期内无法盈利,也无法实现正向的现金流”。

面对业内竞争和美团这样的巨头入场,共享充电宝行业无疑是内忧外患。在这样的市场环境下,小电传出接受上市辅导,拟创业板挂牌的消息。

登陆创业板,或许是重新唤醒资本市场对共享充电宝热情的一种方式,同时也意味着市场竞争的公开化和透明化,是对二级市场的一场豪赌。

我们前文提到,共享充电宝企业缺少定价话语权,只能依靠精细运营实现盈利。在市场红利即将见顶的情况下,随着巨头入场和头部企业IPO,市场竞争无疑将会被按下加速键。

而共享充电宝作为线上线下转换的流量入口之一,目前很大程度依附于微信和支付宝的小程序。此前有传言称蚂蚁金服有意撮合街电与小电合并,腾讯也通过投资加持了小电,巨头是否对共享充电宝有进一步打算,我们无法估测。

同时面临业内竞争胶着和外敌入侵,现有头部企业之间是否有机会抱团取暖?

一切皆有可能。