从外卖出发,阿里与美团之争进入“无边界” 时代。

饿了么和美团承包了全国90%以上的外卖订单。在各个城市的街头,蓝黄军团员总是泾渭分明,但阿里和美团的竞争早已从外卖扩展到本地生活的方方面。

8月20日、21日,阿里巴巴集团和美团点评相继发布上一季度财报,深受疫情困扰的半年中,外卖业务不仅没有受到影响,反而都传来喜讯。

根据美团2020年Q2及半年报。Q2总营收247亿元,同比增长8.9%;期内盈利22亿元,同比大增95.5%,将一季度15.8亿元的亏损扭正。其中,餐饮外卖收入145.4亿,同比增长13.2%。已经融入阿里巴巴本地生活服务体系的饿了么没有示弱,在上一个季度首次实现每单盈利转正。

目前在外卖市场上,美团市场占有率将近70%,已经占据了绝对优势。2020年2月,阿里巴巴集团董事长、CEO张勇曾掷地有声地表态,本地生活服务是消费产业非常重要的一个领域,阿里巴巴有长期的决心和承诺来发展本地生活服务。

尽管一直面临着佣金“二选一”等质疑,两家还是把竞争扩展到宽泛的本地生活服务领域,如即使外送、生鲜、餐饮系统、支付等,将展开更为持久的竞争。“无边界”成为新一时期的代名词。

提高佣金受质疑,阿里必须拿下本地业务

阿里巴巴正式收购饿了么已经过去2年多。当时,阿里本地生活业务CEO王磊定下了外卖市场50%份额的目标。然而,与美团竞争两年,饿了么与美团的差距越拉越大。

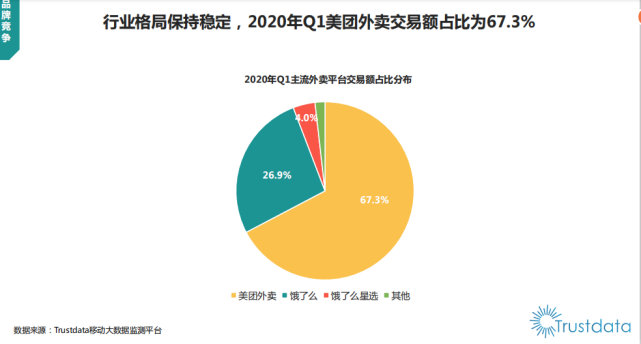

根据Trustdata统计数据显示,2020年第一季度,美团外卖交易额占比达到67.3%,饿了么及饿了么星选加起来只占到30%。期间,饿了么虽然经历了管理层变动的“失血”,但阿里内部也在整合本地生活服务,扶持力度不断增强。

图片来源:Trustdata

目前,王磊直接向逍遥子张勇汇报。据晚点等媒体报道,近期本地生活业务每周都会召开一次汇报会议,相当于张勇对于本地生活的每一项业务和进展都会亲自过问。

对阿里来说,本地生活服务业务之所以重要,是因为提供了强大的流量入口。不论是外卖、配送、单车、酒旅还是最近兴起的社区团购,都能够吸引大量的新增用户,对于支付宝等阿里系的主要业务下沉至关重要。

阿里财报中一个值得注意的数据是,饿了么餐饮外卖的新增消费者中有45%来自支付宝,相比上一季度的40%有较大幅度上涨,这体现了饿了么与支付宝的紧密合作。

2020年初,集团合伙人、蚂蚁金服CEO胡晓明兼任阿里本地生活服务公司董事长,也可以体现蚂蚁金服的金融支付体系对本地生活服务的重视。

外卖带来的佣金收入,是支撑美团和阿里本地生活的核心业务。第二季度,两家都交出了不错的成绩单。美团净利润达到12.53亿元,而饿了么也首次实现了每单盈利转正, 同时注册商户数量持续增长超过30%。

在美好的财报数据之外,外卖平台本身的天花板已经显现,人工成本高,毛利率低。即使疫情期间, 很多人做起了骑手的副业,仍然阻止不了人工成本一直上升。进入2020年,饿了么和美团在很多城市提高抽佣,并要求商家二选一,引发了很多不满。

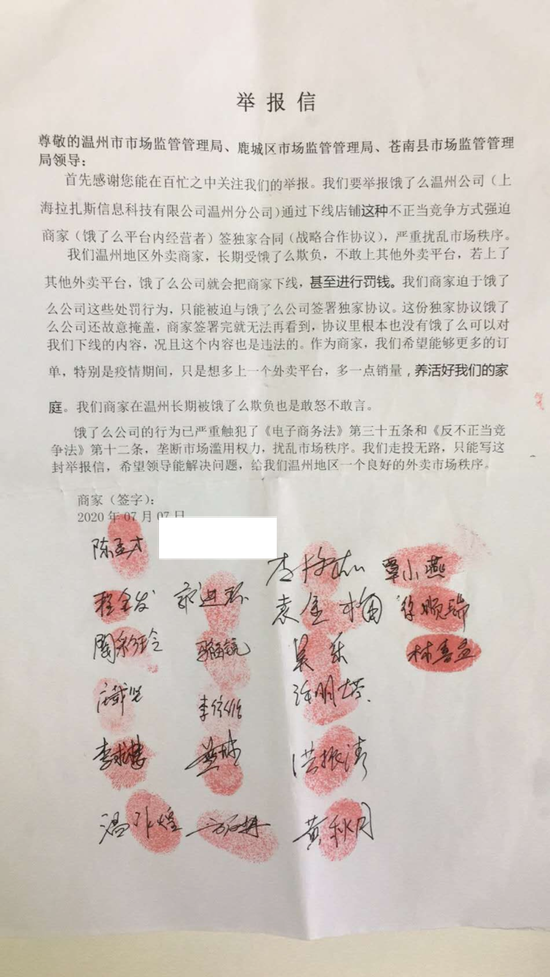

“我们温州地区外卖商家,长期受饿了么欺负,不敢上其他外卖平台,若上了其他外卖平台,饿了么公司就会把商家下线,甚至进行罚钱。”8月初,一封温州20户商家实名签署的举报信在网上流传,起因是当地商家质疑美团和饿了么的“二选一”原则。

图为温州商家的的举报信

从年初至今,两家在全国各地公开投诉、举报次数不下于100次。4月10日,广东餐协发文称,陆续收到数百家餐饮企业针对美团外卖的投诉,指责美团外卖的高佣金让餐饮商家不堪重负,新开餐饮商户佣金最高达26%。后期各地对美团抬高佣金也怨言不断。

据相关报道,饿了么每单最低抽佣价格为5.2元;如果和饿了么签约了独家配送的商家,也就是实行了二选一,那饿了么的抽佣会下降到17%;如果商家与饿了么没有独家签约,而同时和其它配送商家,比如美团进行签约,饿了么的抽佣比例将涨至27%。美团也有类似的规定。

对于外卖天花板,美团的应对方式是发展大品牌商户、促销计划和会员计划。财报显示,本季度美团外卖的日均订单量升至2450万笔,品牌商户的快速增是带动本季度外卖客单价同比上升的关键。

另一边,阿里采取的应对方式,是加快新零售的布局,将饿了么的配送品类拓展到了大型商超、咖啡餐饮、盒马鲜生、阿里健康等,目的是为了扩大饿了么的服务面,满足消费者更加多样化的需求,从而带来市场份额的提升。

阿里本地生活服务版图

同时,阿里与美团正在发起正面冲突——战场从外卖扩大至更广阔的本地生活领域,后者的市场规模更大,目前线上渗透率低,竞争图谱也比外卖更加复杂。

美团试探阿里的地盘

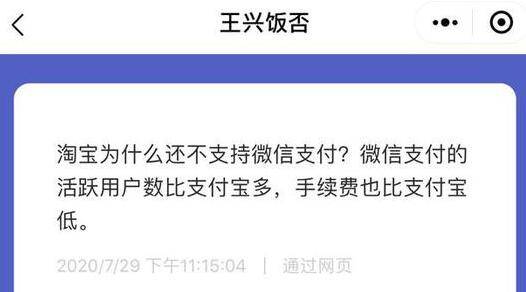

7月30日,一场小风波显露了美团支付的野心。

有消费者提到,美团外卖取消支付宝支付入口,立刻在用户中引发轩然大波。随后,很多用户发现,美团并没有完全取消支付宝入口,而是把支付宝“折叠”在各类支付手段中,如果不认真寻找,很难发现。

支付页面中,除去“被折叠”的支付宝,微信支付也排在了后面。位于最前排的是美团支付自己的产品,包括美团信用卡、美团月付等选项。从入局支付行业以来,美团已经先后获得商业代理、第三方支付、小额贷款、保险经纪等多张金融牌照。

但是,美团CEO王兴在饭否上回应时称,支付宝手续费太高。这个回复也明确体现了美团做支付体系,摆脱支付宝平台的想法。

据清华大学发布的《2019中国消费信贷市场研究》,国内消费金融市场规模预计2024年接近3万亿元,尽管已经有了支付宝和微信支付占据优势地位,当下,美团正在发力在线上支付上占有一席之地。

支付之外,美团和阿里的战线也越拉越长。

7月,美团悄然上线了一项新业务“团好货”,是针对廉价商品的拼购体系,对标拼多多和聚划算。这是美团首次从本地生活电商介入到实物电商,而后者是阿里的核心业务板块。

同时,也在7月,美团成立“优选事业部”,主推社区团购业务——美团优选。美团优选和美团买菜,都是针对生鲜到家业务,与阿里的盒马鲜生是直接竞争。但是与盒马仅在一二线城市不同,美团优选业务针对三线以下的下沉市场,打法更为灵活。

美团的“反击”来源于阿里的步步逼近。

2020年3月的支付宝合作伙伴大会上,胡晓明宣布将支付宝将从金融支付平台正式升级为数字生活开放平台,并将在未来三年携手5万家服务商,帮4000万服务业商家完成数字化升级。同时,在Q2财报中,也到了饿了么旗下的智能推广、会员运营、客如云等数字化赋能商家。

这一举措,也是与美团正在快速推进的数字化业务,尤其是2B业务——如美团在餐厅管理系统(RMS)及供应链解决方案等,形成直接的竞争,被称为向美团开战。

此外,阿里和美团近两年都在下大力气做酒旅业务。美团在2019年的到店/酒旅业务毛利润197.5亿,毛利润率高达89%。阿里飞猪也在同样的领域发力。今后,美团的多项业务,将与阿里旗下的饿了么、口碑、飞猪以及投资的哈啰出行、盒马等都将围绕本地生活展开更为激烈的较量。

如此兴师动众的背后,是两家瞄准了整个数字化生活服务行业。胡晓明认为,“数字生活新服务是下一个十年最大的互联网红利”,在这个领域,支付宝的对手不仅有美团,还有正在推进小程序商业化的微信。