中芯国际对美国半导体行业并未产生威胁,不存在制裁意义。

中美在科技领域的摩擦或已经扩展至全产业链。

9月4日,据路透社消息,一名美国国防部官员表示,特朗普政府正在考虑是否将中芯国际列入“实体清单”。另有消息人士透露,五角大楼已提交一份建议给商务部,最终将由商务部决定是否把中芯国际列入实体名单。

在该传言发酵后,中芯国际第一时间作出了回应:“公司其产品及服务皆用于民用和商业”、“与中国军方毫无关系”、“对公司与中国军方关系的任何报道均为不实新闻。”

图为中芯国际声明

市场担忧情绪在不断上升。周一开盘后,中芯国际A股和港股股价双双大跌,其中A股暴跌逾10%,股价最低跌至每股59元,创上市以来新低,市值较前一交易日跌去400亿元,较上市时已经蒸发掉2000亿元。

2020年以来,随着全球最大的芯片厂商台积电对华为全面断供,国产芯片再次被推上了战略地位。

作为大陆技术最先进、规模最大的晶圆代工企业,中芯国际获得资本的青睐。7月16日,中芯国际正式登陆科创板。开盘收到市场狂热的追捧,股价大涨246%,市值达到6780亿元,成为继2010年的农业银行之后,A股最大规模的IPO。当时,多家证券机构曾分析认为,中芯国际比贵州茅台更珍贵。从可替代性来讲,中芯国际与贵州茅台一样不可替代、无法复制,也因此具备了议价能力。中芯国际在A股的PB(市净率)一度达到6.3倍,因为“作为产业龙头,是我们整个国家芯片产业的一个希望所在,这个价值无法估量“。

鉴于国内产业链中芯国际所需的设备却离不开美国公司及其盟友国家公司的支持;同时,华为遭遇美国全面封锁之后,已经转移了部分低端手机芯片代工交给中芯国际,麒麟710A芯片就是采用中芯国际14nm制程工艺代工。但是,不论从生产能力还是技术先进性来说,中芯国际都还难以和台积电匹敌,也很难承担最为核心的芯片代工。

新时代证券分析师认为,华为难以绕开美国的管制,芯片问题短期无解,靠国内自主可控解决最少还要等2-3年。国内芯片暂时顶不上,存量高端芯片用完后面临的是退出高端手机的市场,由此可能带来产业链的大幅砍单。这会使手机和芯片行业遭受重大损失。

美国对中芯国际制裁,意在打击全产业

对于美国对于中芯国际的指控,国新证券相关负责人认为完全没有依据。

一方面,中芯国际作为一家20年历史的全球化的半导体代工厂,与全球半导体产业链融为一体表示,一直为民用和商用,没有任何违规的操作。另一方面,目前中芯国际并没有能力为军事服务。由于军事用芯片要求很高,特别是可靠性、稳定性要求。而中芯国际的14nm去年Q4才量产,目前产能、良率还在提升过程中,工艺很难满足军事要求。

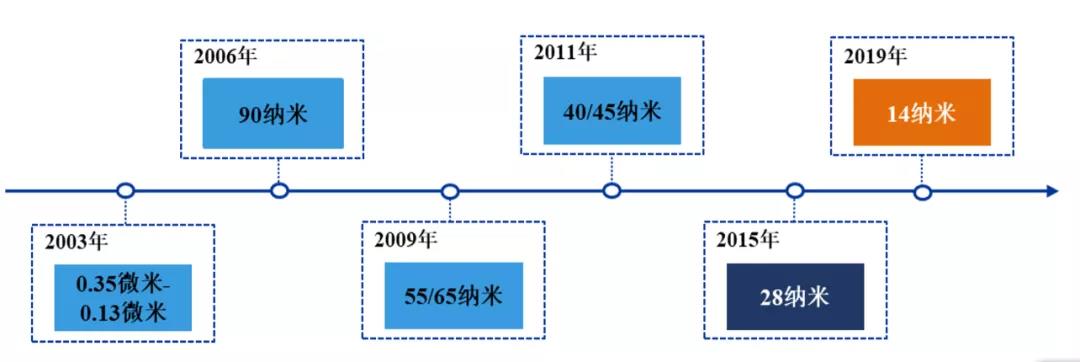

同时,中芯国际对美国半导体行业也并未产生威胁,不存在制裁意义。由于中芯国际目前最先进的只有14nm芯片技术,而台积电已经研发出5nm芯片,中间还有10nm、7nm,相比之下中芯国际在国际市场中并不处于领先地位。

图为中芯国际技术进程。

复旦大学美国研究中心副主任宋国友认为,如果美国最终把中芯国际列入“黑名单”,表明美国打击中国高科技公司的范围进一步扩大,美方已经不是基于客观事实,而是基于主观愿望指定名单。

值得注意的是,中芯国际对于中国本土产业链来说,意义要远大于世界市场。

随着台积电断供后,华为亟需友军。在国产后备军中,中芯国际被视为其中最关键的救星。如果中芯国际被列入实体清单,将会对中国相关企业正常经营带来冲击,也会加大全球电子行业产业链的高度不确定性。

就在几天前,9月1日,主营光学影像与微电子业务的国产企业欧菲光,也传出被剔除供应链名单,受此消息影响,9月1日欧菲光开盘及触及跌停线,达17.02元/股。尽管欧菲光随后很快的澄清了传闻,称“公司与美国大客户的合作良好,订单情况持续稳定,未出现被美国大客户剔除供应链名单的情况”。但是欧菲光的股价还是在随后数天内连续下跌。

中美科技持续摩擦给国产电子产业整体蒙上了一层阴影。

技术“卡脖子”:追赶变得更难

随着中国寻求减少在芯片供应方面对境外的依赖,中芯国际等芯片加工厂可以从中国企业获得更多低端订单。但是智能手机、个人电脑、服务器等依赖计算性能的产品,大多需要最顶尖的制造工艺。

对于国内的芯片行业来说,手机硬件等行业是绝对的大客户,增加产能的关键。这些公司却大多使用进口芯片。

其实,早在21世纪初,华为海思就已经具备了研发芯片的能力。但是在寻找芯片制造方的时候,起步不久的中芯国际,因为技术水平较低,并不符合华为的需求。

直到现在,虽然长期被外国政策“卡脖子”,对生产链安全有重要的需求,这些公司却没办法真正把生产重点转移到国内。

比如目前中芯国际可与量产14纳米芯片,而且产能并不高。虽然14纳米芯片在AI、IoT等行业仍有大量需求,但国际芯片制造龙头早已先一步进入7纳米时代。仅就智能手机行业来说,各大厂商的旗舰机、中端机也基本都配备了7纳米芯片。如果仍停留在14纳米,海思芯片将失去竞争力。

早在华为被列入实体清单时,就有分析表示,如果美国政府未来继续加大对中国企业出口尖端技术的限制,中芯国际追赶全球领先企业的难度将变得更大。

值得注意的是,中芯国际能否生产出7纳米的芯片,关键不只在于自身的研发投入,还有整个产业链上下游的辅助。 从半导体上游产业来看,晶圆制造需要光刻机、刻蚀机、离子注入机、薄膜沉积设备(PVD、CVD)、化学机械抛光机、炉管设备等一系设备。

图为中芯国际上下游企业

如果一个环节被限制,都将对晶圆代工厂带来较大冲击。

比如,没有顶级的光刻机,中芯国际想要在短期内冲进7纳米制程,几乎不可能。而国内目前没有可以用于研发的设备。2018年,中芯国际曾花费一整年的利润向ASML订购了一台极紫外EUV光刻机,就是为了突破7纳米工艺的制造。但在美国的一系列限制条款的限制下,这台设备至今仍未到货。

从2018年之后,国家和企业都意识到了芯片产业问题所在,也在逐步投入大量资金在芯片企业的研发和生产上。上海从2016年至今,先后投入上千亿元在“大规模集成电路”相关企业,浙江省2016年一出手就超过千亿。

中芯国际上市背后,也有国有资产的加持。尤其2015年以来,国家大基金的入股,也在带动更多的中资公司加入中芯国际的股东阵营。上市首日录得200%的涨幅,与国家队的下注不无关系。

对于代工企业来说,仍需在全球范围内寻求突围。有专业人士分析,硬件厂商可以先将对技术要求较低的芯片项目交给国内企业生产,从而给企业足够的升级换代的时间。据悉,华为已经转移了部分低端手机芯片代工交给中芯国际。

晶圆代工厂的进阶与隐忧

芯片行业内,从上游到下游,包括设备、原材料、研发设计、制造、封装测试五个环节。主要公司分为芯片设计公司,如高通和英伟达等;芯片晶圆代工公司,如台积电、联华和中芯国际等;以及芯片垂直整合公司,如三星。

其中,晶圆代工厂,是一个整合上下游的关键要素,集合了原材料、设备、制造等流程。只有晶圆厂达到技术需求,生产出合格的芯片,并实现量产,上游的设计公司的想法才可以变为现实。

因此华为、苹果、高通等都在研发自己的芯片,但寄希望于台积电来生产出高效能的芯片。三星等虽然本身可以集研发与生产于一体,但复杂的芯片还是需要找其他代工。对于中芯国际等很多国内的代工厂来说,却很难发挥优势。

这主要源于研发投入期过长,短则9个月,长则1-2年,而且第一代产品往往成熟度较低,需要进行多次迭代后在应用上才能达到成熟,对于民间资本而言,意味着投资风险高、回报不确定。

芯片生命周期在不断缩短,整个行业毛利率呈下降趋势,技术上如果没有像巨头一样形成绝对壁垒的创业企业,就失去了竞争力。《投资者报》曾披露芯片行业的毛利率平均值为40%以上。而根据国产芯片上市公司中芯国际、全志、晶辰半导体、瑞芯微等国产芯片财报,在2015到2018年,毛利率均略高于30%。作为对比,同一时期,博通、高通、英特尔的毛利率区间为40%-60%。

2020 Q2晶圆厂产能一览,图片来源:拓璞科技

为了获取更多订单,迅速盈利,国产芯片产业大多集中在中低档的芯片,技术、资金门槛不高,只能走入价格战。

中芯国际曾在2010年后,制定了相关规划,其中包括避开和台积电正面竞争,力争让中芯成为客户的“最优备选”;同时,完善本土产业链,帮助本土半导体设备、材料和芯片设计公司发展。

同时,台积电等行业龙头,也会投入大量科研经费,促进升级换代。2017-2019年,中芯国际研发投入分别为35.76亿元、44.7亿元及47.45亿元,占营业收入的比例分别为16.72%、19.42%及21.55%。中芯国际的研发投入虽然持续增长,但距离台积电还相差较远。台积电的高研发投入,是长期保持行业绝对强势的话语权的前提。

另外,晶圆代工是重资本行业,芯片制造能力的提升极其依赖资本投入。一个 7 nm工艺工厂的目前造价在 100 亿美元以上。因此,中芯国际在过去2年的财报一直处于亏损状态。2018 到 2019 两年,中芯国际扣除非经常性损益后归属于母公司股东的净利润为负,分别为 -6.2 亿元、-5.2 亿元。2020年上半年,中芯国际扭亏为盈,净利润达到12亿元。要继续扩大竞争优势,仍然需要不断提高毛利率。

无论传闻是否为真,以中芯国际为代表的中国芯片行业,搭上了时代的快车,也将面临更艰深的挑战。

————

请微信搜索关注公众号“全现在”,朋友圈的世界也会不一样。